雨漏りは多くの家庭で発生しうる問題で、その修理や対応は家計に大きな影響を与えることがあります。特に保険の適用範囲内であるかどうか、そしてどの程度まで保険がカバーしてくれるのかは、多くの家庭にとって重要なポイントです。この記事では、「雨漏り」と「保険の免責」に焦点を当て、それぞれの概念を解説し、雨漏りが保険によってどのように取り扱われるのか、またどのような対策を講じるべきかを紹介します。

雨漏りの基本

雨漏りは、屋根、外壁、窓などの開口部から雨水が建物内部に侵入する現象です。主な原因としては、経年劣化による屋根材や外壁材のひび割れ、コーキング(シーリング材)の劣化、雨樋の詰まり、瓦のずれ、屋根の勾配不足などが挙げられます。

雨漏りは、初期段階ではわずかな水滴やシミとして現れることが多く、発見が遅れると、建物の構造材を腐食させたり、カビの発生を招いたりするなど、深刻な被害につながる可能性があります。また、雨漏りが原因で電気系統がショートし、火災を引き起こす危険性もあります。

雨漏りの修理は、原因によって異なりますが、一般的には、

- 屋根: 瓦の葺き直し、防水シートの補修、コーキングの打ち直し

- 外壁: ひび割れの補修、塗装の塗り直し、コーキングの打ち直し

- 雨樋: 詰まりの除去、破損箇所の修理、交換

などの対策が挙げられます。

雨漏りを防ぐためには、定期的な点検とメンテナンスが重要です。特に、台風や大雨の後には、屋根や外壁に異常がないか確認し、必要に応じて修理を行うようにしましょう。

保険での対応:免責事項の理解

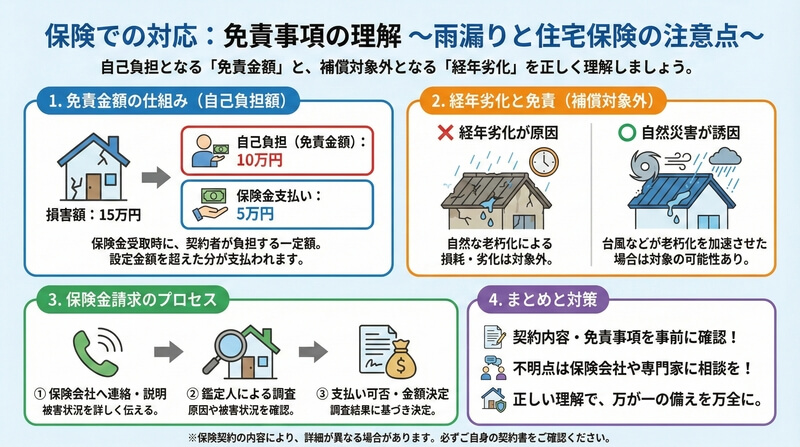

住宅保険は、火災や風災、水災など、様々なリスクから家屋を保護する重要な役割を果たします。雨漏りも、その原因によっては保険の対象となる場合があります。しかし、保険金が支払われる前に保険契約者が負担する「免責金額」や、経年劣化による損害を補償対象外とする「免責事項」が存在することを理解しておく必要があります。

免責金額とは、保険金支払いの際に、一定額を自己負担しなければならない金額のことです。例えば、免責金額が10万円に設定されている場合、15万円の損害が発生しても、保険金から支払われるのは5万円となり、残りの10万円は自己負担となります。

また、住宅保険の多くは、経年劣化による損害を免責事項としています。これは、建物の老朽化に伴い自然に発生する損耗や劣化は、保険の対象外となることを意味します。例えば、長年の風雨にさらされて屋根材が劣化し、そこから雨漏りが発生した場合、経年劣化が原因と判断されれば、保険金は支払われません。

ただし、経年劣化が原因であっても、台風や豪雨など突発的な自然災害によって雨漏りが発生した場合は、保険金が支払われる可能性があります。これは、自然災害が建物の老朽化を加速させた「誘発的な原因」とみなされるためです。

保険金請求を行う際には、保険会社に連絡し、被害状況を詳しく説明しましょう。保険会社は、専門の鑑定人を派遣し、雨漏りの原因や被害状況を調査します。調査結果に基づき、保険金支払いの可否や金額が決定されます。

保険金請求の手続きは複雑な場合もあるため、不明点があれば保険会社や専門家に相談することをおすすめします。また、保険契約の内容や免責事項を事前に確認しておくことも大切です。

雨漏りを避けるための予防策

雨漏りを未然に防ぎ、大切な住まいを守るためには、日頃からの定期的な点検とメンテナンスが欠かせません。以下に具体的な予防策を詳しく解説します。

- 定期的な屋根と外壁の点検: 屋根は常に雨風や紫外線にさらされているため、経年劣化による損傷が起こりやすい場所です。瓦のずれやひび割れ、塗装の剥がれなどは、雨漏りの原因になりかねません。また、外壁も同様に、ひび割れやシーリング材の劣化などが雨水の侵入経路となる可能性があります。少なくとも年に一度は、専門業者による点検を行い、早期発見・早期対処に努めましょう。

- 雨樋の清掃: 雨樋は、屋根に降った雨水を効率的に排水する役割を果たします。しかし、落ち葉やゴミが詰まると、排水機能が低下し、雨水が溢れ出て外壁を伝い、雨漏りを引き起こすことがあります。特に、秋には落ち葉が多く発生するため、定期的な清掃が必要です。

- シーリング材の補修: シーリング材は、建物の隙間を埋めて防水性を保つ役割を果たします。しかし、経年劣化や紫外線による影響で、ひび割れや硬化が起こりやすく、そこから雨水が侵入する可能性があります。窓枠や外壁の継ぎ目など、シーリング材が使用されている箇所は、定期的にチェックし、劣化が見られた場合は速やかに補修しましょう。

- 屋根材の交換や修理: 瓦屋根の場合は、瓦のずれや破損がないか確認し、必要に応じて葺き直しや補修を行いましょう。スレート屋根や金属屋根の場合は、ひび割れや錆が発生していないか確認し、必要に応じて塗装の塗り替えや部分的な交換を行いましょう。

これらの予防策に加えて、以下のような点にも注意することで、雨漏りのリスクをさらに低減できます。

- 屋根の勾配: 屋根の勾配が緩やかすぎると、雨水が流れにくく、雨漏りの原因となることがあります。適切な勾配を確保しましょう。

- 換気: 屋根裏や天井裏の換気を適切に行うことで、湿気を排出し、結露を防ぎましょう。結露は、木材の腐朽やカビの発生を招き、雨漏りの原因となることがあります。

- 防水シートの設置: 屋根の葺き替えや新築時には、防水シートを設置することで、雨水の侵入を効果的に防ぐことができます。

これらの予防策をしっかりと行い、雨漏りのリスクを最小限に抑えることで、大切な住まいを長く快適に保つことができます。

保険申請時のポイント

雨漏りが発生し、保険金請求を検討する場合、以下のポイントを押さえることで、スムーズな申請と適切な補償を受ける可能性を高めることができます。

- 速やかな保険会社への連絡: 雨漏りを発見したら、できるだけ早く保険会社に連絡しましょう。遅れると、損害状況の確認が困難になる場合や、保険金請求の期限が過ぎてしまう可能性があります。連絡の際には、保険証券番号や契約者名、雨漏りの発生日時と場所、被害状況などを正確に伝えましょう。

- 詳細な記録と証拠の保持: 雨漏りの被害状況を写真や動画で記録しておきましょう。天井や壁のシミ、剥がれた壁紙、濡れた家具や家電など、被害の範囲がわかるように撮影することが重要です。また、修理の見積書や領収書、修理完了後の報告書なども保管しておきましょう。これらの証拠は、保険金請求の際に必要となります。

- 専門業者による調査と報告書の作成: 可能であれば、雨漏りの修理を依頼する前に、専門業者に調査を依頼し、雨漏りの原因や被害状況を詳しく調べてもらいましょう。専門業者は、赤外線カメラなどを使用し、目視では確認できない箇所も調査できます。調査結果をまとめた報告書は、保険会社への提出資料として非常に有効です。

- 保険会社との連携: 保険会社からの指示に従い、必要な書類を提出しましょう。保険会社によっては、現地調査を行う場合もあります。疑問点や不明点があれば、積極的に保険会社に問い合わせ、確認するようにしましょう。

- 保険金請求の期限: 保険金請求には期限があります。一般的には、損害発生日から3年以内ですが、保険会社や契約内容によって異なる場合がありますので、必ず確認しておきましょう。

これらのポイントを踏まえ、適切な手続きを行うことで、保険金請求がスムーズに進み、適切な補償を受けることができるでしょう。

まとめ

雨漏りは、建物の寿命を縮めるだけでなく、居住者の健康や財産にも影響を与える深刻な問題です。早期発見と迅速な対応が被害を最小限に抑える鍵となります。定期的な点検を行い、少しでも気になる箇所があれば、専門業者に相談し、適切なメンテナンスや修理を行うことが大切です。

また、雨漏りによる被害を補償してくれる住宅保険の存在も忘れてはいけません。しかし、保険金が支払われるためには、保険会社への速やかな連絡、詳細な記録と証拠の保持、専門業者による調査報告書の作成など、いくつかの重要なポイントを押さえる必要があります。さらに、保険契約の免責事項を事前に確認し、どのような場合に保険金が支払われるのか、また、自己負担額はいくらかなどを把握しておくことも大切です。

雨漏り対策は、建物の寿命を延ばし、快適な生活環境を維持するために不可欠です。日頃から建物の状態に気を配り、定期的なメンテナンスを行うことで、雨漏りのリスクを低減し、万が一の事態にも適切に対応できるよう備えておきましょう。

「屋根雨漏りのお医者さん」は雨漏り修理の専門業者!

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者として住宅や建物のさまざまな雨漏りトラブルに対応しています。

屋根だけでなく、ベランダやバルコニー、外壁、窓まわり、サッシ、天窓など、建物の構造全体を見渡しながら原因を丁寧に調査し、最適な修理方法を提案・施工しています。特に原因調査に力を入れており、目視だけでなく、必要に応じて散水調査など詳細な診断を行うことで、表面化しにくい内部の雨漏り原因も見逃しません。

在籍しているのは、一級建築板金技能士や屋根診断士といった有資格者で、豊富な現場経験をもとにした高い技術力と判断力が強みです。調査から見積り、施工、アフターサービスに至るまで、すべてを一貫対応する体制が整っており、外部業者に委託せず、自社で完結するため、品質管理も徹底されています。

また、火災保険を活用した雨漏り修理の相談にも対応しており、申請のための現場写真や書類作成のサポートも行っています(※保険適用の可否は保険会社の判断によります)。戸建て住宅だけでなく、マンションやアパート、ガレージ、工場、店舗など、さまざまな建物の実績があり、法人やオーナー様からの依頼も増えています。

「屋根雨漏りのお医者さん」は、地域や規模にとらわれず、全国で対応を進めており、信頼できる職人ネットワークを活かして、各地域で迅速かつ丁寧なサービスを提供しています。お問い合わせは電話やLINE、メールフォームから可能で、初めての方でも相談しやすい体制が整っています。

長年の実績と、誠実な対応、高い技術力により、多くのお客様から厚い信頼を得ている「屋根雨漏りのお医者さん」は、雨漏りに悩むすべての方の強い味方です。どこから雨が入っているのかわからない、以前修理したのに再発してしまったという方も、まずはお気軽にご相談ください。調査・見積もり無料で行っております。