住宅を所有する際、多くのリスクに備える必要がありますが、特に雨漏りは家庭にとって大きな問題となりえます。この記事では、雨漏りに関連する保険の特約、通称「雨漏り特約」に焦点を当て、その詳細や利点、注意点について解説します。

雨漏りと火災保険の関係:まず知っておきたい基本

住宅における「雨漏り」は、生活に支障をきたす深刻なトラブルです。屋根や外壁の破損が原因で室内に水が浸入すると、家具の汚損、家財の損害、さらには建物自体の構造劣化を引き起こす可能性があります。では、こうした雨漏りの損害は保険で補償されるのでしょうか?

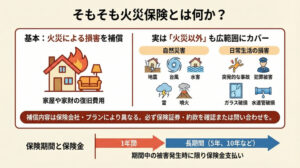

答えは、火災保険に「雨漏り特約」が付いているかどうかに大きく左右されます。そもそも火災保険は、火災だけでなく風災、雪災、ひょう、落雷など自然災害による損害もカバーしている場合が多いですが、「経年劣化」や「施工不良」による雨漏りは原則として補償対象外とされます。ここで注目すべきなのが、雨漏り補償を目的とした「特約」の存在です。

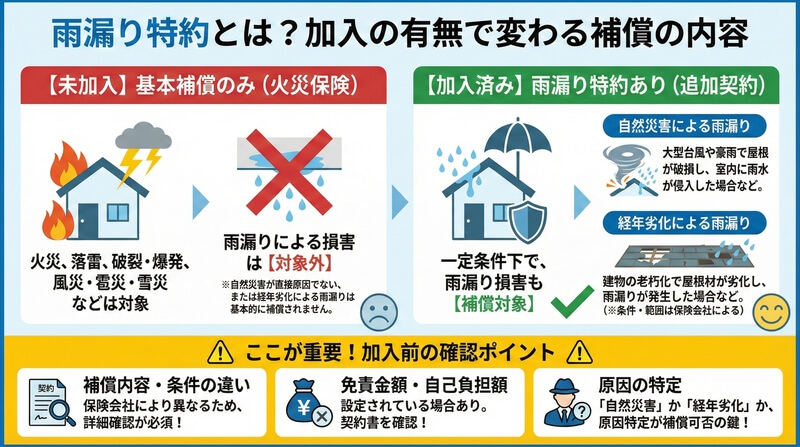

雨漏り特約とは?加入の有無で変わる補償の内容

雨漏り特約とは、火災保険の基本補償ではカバーされない雨漏り損害を、一定の条件下で補償対象とする追加契約のことです。例えば、台風や強風による屋根の破損が原因で室内に水が浸入した場合、雨漏り特約があればその修理費用や被害に対して保険金を請求できる可能性があります。

ただし、保険会社によって補償内容や条件は異なり、「免責金額」が設定されていたり、「自己負担額」が必要になるケースもあります。保険証券や契約書を確認することが重要です。特に、自然災害か経年劣化かという「原因の特定」は、補償可否を判断する上で非常に大きなポイントになります。

どのような場合に雨漏り特約が役立つか

- 自然災害による雨漏り

大型の台風や豪雨が原因で屋根が破損し、その結果として室内に雨水が侵入する場合、雨漏り特約が適用されることがあります。 - 経年劣化による雨漏り

建物の老朽化が進んで屋根材が劣化し、雨漏りを引き起こすケースでも、この特約は補償の対象となることが多いです。ただし、保険適用の条件や範囲は保険会社によって異なるため、契約時の詳細確認が必須です。

雨漏り特約の加入を考える際のポイント

- 補償内容の確認

具体的な補償内容は保険会社や保険商品によって異なります。雨漏りによる直接的な修理費用だけでなく、家財への損害もカバーするかどうかをチェックすることが重要です。 - 免責金額の理解

ほとんどの保険契約には免責金額が設定されています。これは保険金を受け取る際に自己負担する金額のことで、免責金額が高ければ保険料が安くなる傾向にあります。雨漏りの補償においてもこの点を理解し、バランスを考えることが大切です。 - 保険会社とのコミュニケーション

保険の申し込みと同時に、どのような状況が補償されるのか、また、何が除外事項に該当するのかを明確にしておくことが重要です。疑問点があれば事前に問い合わせておくことで、後のトラブルを避けることができます。

雨漏り特約の選び方

適切な雨漏り特約を選ぶには、以下の点を考慮すると良いでしょう。

- 補償範囲の広さ

雨漏り特約の中には、補償の範囲が限定的なものもあります。例えば、台風や地震による雨漏りのみをカバーし、経年劣化によるものは補償しない保険商品もあります。自分の住宅の状況や地域の気象条件を考慮し、必要な補償を提供する保険を選ぶことが重要です。 - 保険料と補償のバランス

保険料の額も選択の重要なファクターです。通常、補償範囲が広いほど、保険料も高くなります。しかし、過度に保険料を抑えることで補償内容が不十分にならないよう、自分の経済状況とリスクを考慮したバランスの取れた選択が求められます。 - 評判と信頼性の確認

保険会社の評判や信頼性も重要です。事前にインターネット上のレビューや評価を調べること、または知人からの推薦を参考にすることが有効です。信頼できる保険会社から契約することで、万が一の際にスムーズな対応を期待できます。 - 特約の更新と見直し

住宅の状態は時間とともに変化します。定期的なメンテナンスや改修を行った後は、保険の特約内容も見直すことが必要です。新たに発生したリスクを適切にカバーできるよう、定期的に保険内容の更新と見直しを行いましょう。

雨漏りで保険が使えるケースと使えないケース

火災保険で雨漏り被害が補償されるためには、「突発的かつ偶然な事故」が原因であることが原則です。以下は、適用と対象外の代表的な例です。

たとえば、台風や強風で屋根瓦が飛び、そこから水が浸入した場合は「風災」として補償される可能性が高くなります。一方で、老朽化やメンテナンス不足が原因の場合は「経年劣化」と判断され、補償の対象外となることがほとんどです。

また、雨漏りによって家電や家具などの家財に被害が出た場合でも、対象となるかどうかは保険内容次第であり、「家財保険」に加入していなければ補償されないこともあります。こうした点を踏まえ、契約内容をしっかりと把握しておくことが必要不可欠です。

雨漏り発生時の対応手順と保険請求の流れ

雨漏りが発生した際は、被害箇所の写真撮影と応急処置を速やかに行いましょう。その後、保険会社または代理店に連絡し、状況を報告する必要があります。保険会社は、原因が自然災害かどうかを判断するために「現地調査」を行うことがあり、申請には「修理見積書」や「調査報告書」などの書類提出が求められるケースが一般的です。

補償を受けるためには「申請期限」にも注意が必要です。多くの保険では「損害発生から三年以内」という規定があるため、放置せず早めの対応が推奨されます。修理業者に連絡して現場の診断を受け、必要であればプロによる調査を依頼しましょう。

補償範囲と支払い金額の仕組み:金額はどう決まる?

保険金額は、被害の程度や修理にかかる費用、補償対象の範囲に応じて決定されます。たとえば、屋根の破損修理費用が補償される場合でも、内壁や天井の修復、家具の交換など「建物以外の部分」は対象外となることもあります。また、免責金額が設定されている場合、その金額分は自己負担となり、保険会社が支払う金額から差し引かれます。

「雨漏り=すぐに全額補償」とは限らず、補償範囲や条件は非常に複雑です。保険会社や担当者から詳細な案内を受け、自分の契約内容に合わせた正確な判断を行う必要があります。

保険適用を受けるための注意点とポイント

雨漏りに関して保険金請求を行う際、以下のような点に注意することで、スムーズかつ確実な補償を受けられる可能性が高まります。

まず、業者選びは非常に重要です。信頼できる修理業者や工事会社に依頼し、「保険対応可」かどうかも事前に確認しておきましょう。また、保険請求の実績が豊富な業者であれば、書類作成のサポートや申請時の助言も受けられるため、結果的にスムーズな保険金受給につながることがあります。

次に、「申請書類」の不備にも注意しましょう。保険会社が求める情報を正確に提出し、必要な写真や証拠資料は事前に準備しておくことが大切です。

自然災害による雨漏りはどう扱われるのか?

火災保険では、台風や暴風、ひょう、雪災などによる屋根の破損や雨漏りは「自然災害補償」の範囲に含まれます。特に、日本では台風や大雨による被害が頻発するため、雨漏り特約を含む補償内容が注目されるようになりました。

ただし、同じ自然災害でも「地震」が原因の場合は、火災保険ではなく「地震保険」の範囲となります。地震によって建物が傾き、そこから雨漏りが生じたとしても、火災保険では補償されず、別途契約している地震保険が適用されるかどうかが判断基準となります。

雨漏りと保険を最大限に活用するためのコツ

雨漏りが発生したときに保険を有効に使うためには、日頃からの備えと契約内容の見直しが欠かせません。保険会社ごとに異なる補償内容を比較し、必要に応じて「雨漏り特約」や「家財補償」などを追加しておくことで、万一のトラブルにも安心して対応できる体制が整います。

また、加入している保険が適切なものか、定期的に確認することも大切です。住宅の築年数や地域特性に応じて、補償内容を見直すことで、無駄のない保険料で最大限の補償を受けることが可能となります。

まとめ:雨漏り保険の活用で賢く修理と補償を両立

雨漏りは放置すればするほど、被害が拡大し、修理費用もかさみます。そのため、早期の発見と的確な対応が何よりも重要です。そして、その補修にかかる費用を補償してくれる「火災保険」や「雨漏り特約」は、心強い味方となります。

この記事で解説したように、雨漏り保険を活用するには、保険の種類や補償の条件、申請方法や業者選びまで、幅広い知識と判断が求められます。保険の活用で修理費用を軽減したい方は、まず自宅の契約内容を確認し、必要に応じて保険会社へ相談することから始めましょう。知識を持つことで、いざという時に慌てず、安心した住環境を維持できます。