台風や大雨による漏水、自然災害の損害は火災保険の補償対象となります。

しかし、経年劣化による損傷は少なからず建物で起こります。

そのため素人目での判断がつきにくく申請がとても大事になります。

保険会社から老朽化、経年劣化していると言われ保証できない場合どうしたらいいのか?解説します。

雨漏りとは何を指すのか?水漏れとは違う?

雨漏りと水漏れは、基本的に同じく建物内に水が侵入することを指しますが、用語の使い方や背景によって微妙な違いがあります。

一般的に、「雨漏り」は、雨水が建物の外部から侵入してくることを指します。

原因としては、屋根や外壁の劣化、風化、雨どいのつまり、建物の傾き不良など、建物の防水性や構造的な問題によって引き起こされることがあります。

雨漏りは、家屋や家財に大きな被害をもたらすため、早期の発見と対処が必要です。

損保ジャパンや東京海上などの保険会社では、雨漏り被害を保険対象に含めている場合があります。

一方、「水漏れ」は、建物内の水の供給管や排水管などの設備や配管から水が漏れ出ることを指します。

これは、水道設備や配管の老朽化や破損、取り付け不良などに起因することがあります。水漏れは、建物内部の水の供給や排水に関する問題によって引き起こされることが一般的です。

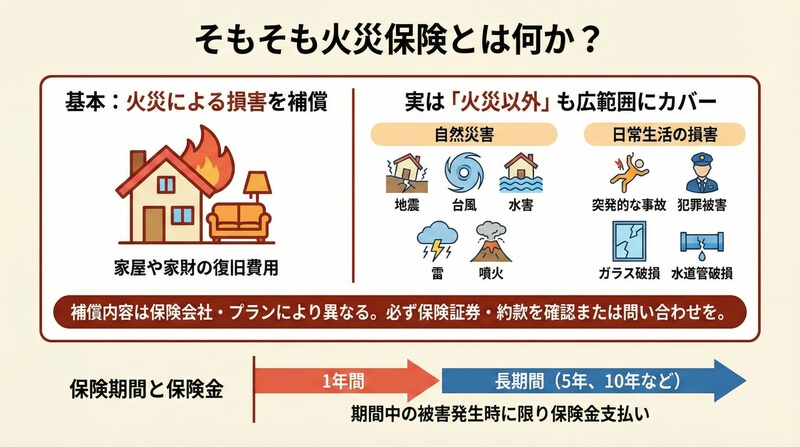

そもそも火災保険とは何か?

火災保険は、家屋や家財に火災による損害が発生した際に、その復旧費用を補償するための保険です。しかし、名前から想像される通りだけではなく、火災以外の災害による損害も補償対象となることが多いです。

例えば、自然災害としての地震、台風、水害、雷、噴火などによる被害も保険の適用範囲に含まれます。また、突発的な事故や犯罪による被害、ガラスや水道管の破損などの生活に密接な損害もカバーされます。

火災保険の詳細な内容や補償範囲は、契約する保険会社やプランにより異なるため、具体的にどのような事象に対して保険が適用されるかは、保険証券や約款を確認するか、保険会社に直接問い合わせることが重要です。

また、火災保険には一定の保険期間が定められており、通常は1年間または長期間(例えば5年間または10年間)の契約となっています。この保険期間中に被害が発生した場合に限り、保険金が支払われます。

経年劣化で雨漏り?火災保険で聞く言葉を解説

火災保険の申請が通らない原因の一つに経年劣化があります。

経年劣化とは、建物などが時間の経過とともに品質が低下していき劣化することを指します。

建物の経年劣化は、日々の日光の紫外線や雨風、湿気などが原因となって徐々に劣化していきます。

屋根や外壁が経年劣化することによって、建築材にひび割れや反りなどの破損はもちろん、劣化で生じた隙間から雨水が侵入し、雨漏りが発生してしまうこともあります。

雨漏りの発生原因で最も多いのがこの経年劣化によるものであると言われています。

屋根・外壁の経年劣化による雨漏り

経年劣化は、建物における雨漏りの一因となります。特に、屋根や壁の防水層が時間とともに劣化し、その効果が低下すると雨漏りのリスクが高まります。

屋根の経年劣化と雨漏り

屋根は建物を自然環境から守る最初の防御線であり、日々厳しい環境にさらされています。太陽の紫外線、雨、風、温度変化などにより、屋根材料(瓦、スレート、金属、アスファルトシングルなど)は徐々に劣化します。これにより、材料が脆くなったり、割れたり、膨張・収縮によるひび割れが発生したりします。これらの状況が雨水の侵入を許し、結果として雨漏りが発生します。

外壁の経年劣化と雨漏り

外壁もまた、厳しい自然環境にさらされ、経年劣化により雨漏りを引き起こす可能性があります。壁の防水層が劣化すると、雨水が壁材に浸透し、内部に侵入します。また、外壁にひび割れや穴が開くと、そこから雨水が浸入し、雨漏りを引き起こします。

経年劣化による雨漏りは、発生初期は見つけにくい特徴があります。しかし、放置すると建物の構造に重大な影響を及ぼす可能性があるため、定期的な点検とメンテナンスが重要です。

経年劣化の雨漏りは火災保険の適応外

火災保険は経年劣化による被害や、人為的な破損には適用されないため、経年劣化と判定されてしまえば、火災保険からの保険金は支払われません。

火災保険が対象となるのは、台風や雹などの自然災害による損傷の場合です。

とは言っても経年劣化による雨漏りなのか、自然災害による雨漏りなのか素人では判断がつかない場合が多いです。

もしも自然災害により被害を受けてた場合、被害を受けてから3年までが保険の対象になるので、自然災害を受けた場合は調査してもらうことをお勧めします。

火災保険で経年劣化の雨漏りと査定されたら

火災保険で経年劣化による雨漏りの被害が査定された場合、納得がいかない場合や不正確と感じる場合は、以下の手続きを行うことができます。

- 専門業者の再調査の依頼: 経年劣化とされた雨漏りの被害について、改めて調査を行う専門業者に依頼することができます。専門業者は建物の構造や雨漏りの原因を詳細に調査し、正確な査定結果を提供してくれる可能性があります。

- 保険会社の鑑定人の再調査の要求: 保険会社が依頼した鑑定人の調査に納得がいかない場合、再調査を求めることができます。保険会社に再調査の要求を行い、別の鑑定人による再調査を行ってもらうことができます。再調査によって、正確な査定結果を得ることができるかもしれません。

これらの手続きを行う際には、証拠となる写真や修理見積もりなどの資料を提供することが重要です。また、保険会社との円滑なコミュニケーションを図りながら、再調査を行うことが大切です。適切な手続きを踏むことで、正確な査定結果を得ることができる可能性が高まります。

経年劣化以外でも火災保険が適応されない場合がある

経年劣化以外の原因でも火災保険が適用されないケースがあります。

保険が適応されないケースは以下の4つが代表的です。

・3年の時効が過ぎたもの

・故意の損傷により起きた雨漏りなどの被害

・大規模な地震や噴火による被害

・給排水設備自体の損傷

これらの場合の被害では契約によって、建物や家財に損害が生じたとしても火災保険の補償は受けることができませんので注意が必要です。

保険法の規定により、火災保険を請求する権利は、発生から3年間以内に行使しなければ時効によって消滅しますので早めに申請しましょう。

また、保険契約者や被保険者など、人為的な原因で生じた損害には、わざとでなくても保険金は支払われません。

もしも、わざと損害を生じさせた場合には、本来であれば対象となる損害であっても、火災保険の補償がされないので注意が必要です。

その他、給排水設備の事故によって生じた漏水などの水濡れの損害は火災保険の補償対象ですが、機器自体が損傷した場合には保証されないので注意が必要です。

窓・サッシから雨漏りも火災保険の適応外?

窓やサッシの不良による雨水の侵入や窓を開けていたことによる雨や雪の吹き込みによる損害は、一般的に火災保険の対象外とされます。これは、火災保険が主に火災や自然災害による被害を補償するものであり、建物の構造的な問題や日常生活による事故には適用されないためです。

一方で、台風などの強風で物が飛んで窓が割れて雨漏りが発生した場合は、火災保険の対象となります。これは、窓の破損が外部要因によるものであり、火災保険の範囲内であるためです。強風や風災による窓の破損は、火災保険の適用範囲に含まれる場合があります。

ただし、火災保険の適用範囲や条件は保険会社や契約内容によって異なりますので、具体的なケースに応じて保険契約書を確認することが重要です。また、火災保険のみではなく、水害や風災などの損害を補償する追加の保険に加入することで、より包括的な保護を得ることができます。

雨漏り修理で火災保険を使う際の注意点

雨漏りが発生したら、できるだけ自己負担を軽減させて修理したいと当然思うでしょう。しかし、雨漏りで火災保険を申請する際には、いくつか注意点があります。

火災保険が下りることが確定してから業者と契約しましょう

一つ目が、保険が下りることが確定してから業者と契約しましょう。

よく保険が下りると思い込んで、雨漏り業者と契約をしてしまってトラブルに発展している事例を多く見かけます。

雨漏り修理の費用に火災保険を使おうと思っていても、経年劣化と保険会社に判断されてしまった場合など下りないことが多々あります。その場合、全ての工事費用はあなたが支払うことになります。

一度結んだ契約は簡単には破棄できないため、保険が下りないことがわかって解約しようとすると、解約金を請求されることもあります。

ですので、保険が下りることが確定してから業者と契約するのが安全といえます。

保険が支払われるまで時間がかかる

二つ目が、保険金の支払いにはタイムラグがあります。

保険金は、申請したからといってすぐに支払われるわけではありません。

だからと言って振り込まれるまで待っていると雨漏りの状況がひどくなり、二次被害に発展するおそれもあります。

被害がひどくなると、修理費用が余分にかかってしまうことになり、二次被害に関しては、基本的に火災保険の適用外となるため、どうしても保険金が支払われるまで修理をしたくないという場合でも、応急処置だけはやってもらうようにしましょう。

火災保険は代理申請できない

三つ目が、保険の代理申請です。

保険は本人でなければ申請できません。

よく、「保険の申請までうちで行います」などという業者も中には、あるようですが、火災保険は代理申請ができない決まりとなっているので、このようなことを言う業者は悪徳な業者と疑ったほうがいいでしょう。

火災保険の代理申請が認められない理由は、保険制度を悪用する雨漏り修理業者が多いからです。

実際、火災保険をだしにして契約を取り、保険が下りないというトラブルが多く発生しています。

雨漏り修理時の火災保険の申請方法

雨漏りの原因が自然災害の方は、以下の手順で申請してみましょう。

①保険会社に連絡し、被害内容を伝え、保険適用できるかを聞く

②火災保険の申請書類を送ってもらう。

③修理を行ってくれる業者から「被害写真」「見積書」をもらう。

④申請書類を記入する

書類は難しいものではないので、ご自身での記入が一般的です。

※申請を行ってくれる業者もいますが、費用が掛かかる場合があります。

⑤保険会社へ申請を送り、現地調査をしてもらう。

⑥保険が適応されれば、保険金の入金

適用範囲や金額などの詳細は保険会社・保険内容によって異なります。

まずは保険会社に問い合わせてみましょう。

雨漏りに火災保険ではいくら補償されるの?

雨漏りの修理費用が火災保険で補償されるかどうか、および補償される金額は、保険契約の内容や保険会社の方針によって異なります。一般的には、火災保険は主に火災や自然災害による被害を補償するものであり、雨漏りの修理費用をカバーすることは少ないです。

ただし、雨漏りの原因が火災や自然災害によるものである場合、修理費用が一部または全額火災保険で補償される可能性があります。具体的な補償金額や条件は、保険契約の内容や契約に基づいて保険会社が判断します。

保険会社によっては、特定の条件や制限を満たす場合に雨漏りの修理費用を一部補償する特約を設けていることがあります。たとえば、建物の損傷が特定の自然災害によるものである場合などが該当します。

したがって、具体的な補償金額や条件については、保険契約書や保険会社に問い合わせて確認する必要があります。保険会社の担当者が詳細な説明やアドバイスを提供してくれますので、適切な対応を行うためにも、保険会社に直接問い合わせることがおすすめです。

主要保険会社の対応

火災保険における雨漏りの補償内容は、各保険会社によって若干異なる場合があります。以下では、主要な保険会社の対応について簡単に説明します。

三井住友海上

三井住友海上では、経年劣化による雨漏りに対しても火災保険の適用が可能です。ただし、定期的な点検・メンテナンスが行われていることが条件となります。また、ゲリラ豪雨による雨漏り対策も含まれています。

損保ジャパン

損保ジャパンでも、経年劣化による雨漏りが補償対象となります。適用条件は三井住友海上と同様で、定期的な点検・メンテナンスが行われていることが前提です。ゲリラ豪雨による雨漏り対策もカバーされています。

あいおいニッセイ

あいおいニッセイでは、経年劣化による雨漏りが補償対象となる場合があります。ただし、適用条件は他社と異なり、建物の築年数や状況によって変わることがあります。また、ゲリラ豪雨による雨漏り対策は、オプションで追加することが可能です。

東京海上

東京海上でも、経年劣化による雨漏りが火災保険で補償されることがあります。適用条件は定期的な点検・メンテナンスが行われていることが前提です。また、ゲリラ豪雨による雨漏り対策はオプションで追加することができます。

各保険会社の対応は異なるため、自分の状況に合った保険会社を選ぶことが重要です。また、火災保険の見直し時には、雨漏りに対する補償内容やゲリラ豪雨対策を比較検討することがおすすめです。

経年劣化による雨漏りの火災保険 まとめ

火災保険は、火災以外にも、落雷や台風などの自然災害や破損・盗難など幅広い損害に対応できる保険ではありますが、人為的な破損、経年劣化による雨漏り、3年の時効を過ぎて消滅した場合など、契約で除外事由として定められた原因によって生じた被害では火災保険の補償を受けられないので注意しましょう。

保険金の支払対象外になる経年劣化などを知って、納得のいかない場合には争うことも必要です。

使いこなせば便利な火災保険を上手に活用して、適切な保険金の支払いを受けましょう。

雨漏り被害は、火災保険の適用範囲に含まれている場合があります。

ただし、保険適用の条件や限度額などがありますので、保険契約書を確認することが必要です。また、農協などの団体保険によっては、雨漏り被害をカバーするものもあります。保険の適用に関しては、保険会社によって異なるため、詳細は保険会社に確認することが必要です。

雨漏り修理の業者探しのことなら、「屋根雨漏りのお医者さん」までお問い合わせください。弊社には雨漏り修理のプロが多く加盟しております。お客様が安心して修理を任せられるプロをすぐにご紹介します。

「雨漏り修理に関する相談をしたい」という方も大歓迎です。お気軽にお問い合わせください。