近年、異常気象が日常化しつつある中で、突発的な集中豪雨が全国各地で頻繁に起きています。これまでのような長時間の降雨とは違い、短時間に一気に降り注ぐ雨は、建物の排水能力を超え、想定外の場所から雨水が浸入するリスクを高めています。特に住宅の場合、屋根や外壁のちょっとしたひび割れや経年劣化が雨漏りの原因となり、集中豪雨がそれを一気に表面化させてしまうのです。突然の雨漏りにより室内の家具が濡れたり、天井がシミになったり、ひどい場合には電気系統の故障や健康被害につながるカビの発生まで起こり得ます。こうした被害を少しでも抑えるために重要なのが「保険」という存在です。火災保険の中には自然災害への補償が組み込まれているものも多く、集中豪雨による雨漏りに対して保険金が支払われるケースもあります。しかし、保険の内容や適用条件によっては補償されないこともあり、「知っているか知らないか」で結果が大きく変わってくるのです。この記事では、集中豪雨が原因で起こる雨漏りの特徴と、その際に保険がどのように使えるのか、具体的にどんな対応を取ればいいのかを丁寧に解説していきます。

集中豪雨が引き起こす雨漏りのメカニズム

集中豪雨とは、短時間に非常に多くの雨が一気に降る現象で、1時間あたりに100ミリ以上の雨量となることもあります。強風や突風を伴うこともあり、都市部では道路の冠水、住宅地では外壁や屋根に想定外の負荷がかかることがあります。通常は問題なく機能している住まいの排水システムも、あまりに激しい降雨では追いつかず、排水口から水が逆流したり、瓦のすき間、サッシのわずかな隙間などから水が侵入してしまうことがあります。とくに老朽化が進んでいる家屋では、経年によりコーキングや防水塗装が劣化し、ちょっとした隙間が雨水の通り道になることも少なくありません。

壁と窓の境界、ベランダの排水口、屋根の谷部分といった雨水が集まりやすい場所は、特に注意が必要です。気づかずに放置してしまうと、壁や天井にシミが出るだけでなく、内部構造の木材の腐食や断熱材の破損につながり、修理費用が高額になるおそれもあります。また、こうした破損の多くは見た目では分かりにくいため、集中豪雨があった直後には必ず点検を行うことが重要です。保険申請を行う際にも「いつ・どこから水が入ったか」という特定が必要になりますので、日ごろから屋根や壁の状態をチェックしておくと安心です。

雨漏り被害は火災保険で補償されるのか

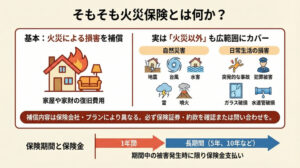

火災保険という名前ではありますが、実際には火事だけでなく、風災や水災、雹災、雪災など、自然災害による損傷も補償される内容になっていることがほとんどです。集中豪雨によって引き起こされた雨漏りも、条件を満たせば保険金の支払い対象となります。多くの場合、「風災」「水災」のどちらかに分類されますが、被害状況や契約内容によって判断が分かれることもあるため、保険会社や保険代理店へ事前に確認することが大切です。

ただし、すべての雨漏りが対象になるわけではありません。たとえば、「老朽化による損傷が原因」と判断された場合や、「施工不良」などの人的要因が原因であった場合には、保険の適用外とされる可能性が高いです。契約者自身が「自然災害による突発的なトラブル」であったことを証明できるよう、被害の内容を記録し、発生日を明確にすることが重要です。

保険申請の流れと必要書類

雨漏りが発生した場合、まずは落ち着いて被害の全容を確認し、証拠を記録することが最優先です。写真や動画を使って、被害を受けた壁、天井、床などを可能な限り細かく撮影しましょう。大雪や雹、土砂崩れによる雨漏りも同様で、自然災害との関連性を証明するには、現場の記録が欠かせません。記録が取れたら、できるだけ早く保険会社の窓口に連絡し、申請の意思を伝えましょう。

申請の際には、保険証券の他に、修理業者の見積書、請求書、被害前後の写真、さらには損害鑑定人による報告書などが必要になる場合があります。特に、「いつの雨で」「どのような被害を受けたか」を明確にしないと、保険金額の算定や適用可否の判断が難しくなるため、書類の準備には十分な時間をかけてください。

また、保険には申請の期限があります。ほとんどの場合は発生日から60日以内が基準となっていますので、申請が遅れて保険金が受け取れなくなることのないよう、早めの行動が重要です。

雨漏り修理前にやるべき応急処置と注意点

集中豪雨の最中や直後に雨漏りが発生したとき、すぐに業者に依頼できないケースもあります。そのようなときは、まず自分でできる範囲の応急処置を行いましょう。雨が落ちてくる場所にバケツを設置し、ビニールや新聞紙で家具や床を保護するだけでも、被害の拡大を防げます。濡れてしまった家電製品や商品は、感電や火災の恐れもあるため、速やかにコンセントを抜いてください。

屋外での対応については、強風や足場の悪さなどによる事故のリスクがあるため、基本的には専門業者に任せるのが安心です。ただし、やむを得ず対応する場合は、ブルーシートなどを使って屋根に一時的なカバーをかけることで、応急的に浸水を防ぐ方法もあります。このとき、応急処置の様子も撮影しておくと、保険申請時に「損傷拡大を防ぐために行動した」証拠となり、評価が高まる可能性があります。

保険を活用して修理費用を抑える方法

実際に保険を使って修理を行う場合、どの程度の費用が補償されるのかという点は、多くの方が気にするポイントです。屋根の瓦の交換や塗装、防水シートの補修といった作業には高額な費用がかかることもありますが、適切な申請が行われれば、請求額の一部または全額が保険金として受け取れるケースも少なくありません。

保険金を無駄なく活用するためには、保険に詳しい業者を選ぶことが肝心です。中には「保険対応に慣れている」とアピールする会社も多く、見積もりや請求書の作成をスムーズに行ってくれるだけでなく、鑑定人への対応まで代行してくれることもあります。お客様としては、「どこまで費用がカバーされるのか」「自己負担額はどれくらいなのか」といった具体的な質問を、あらかじめ整理しておくとスムーズに進めやすいでしょう。

経年劣化との違いが保険の適用を左右する

集中豪雨の後に雨漏りが起きたからといって、すべてが保険の対象になるわけではありません。とくに注意すべきなのが、「経年劣化」と判断されるケースです。築20年の住宅で、過去にも似たような雨漏りがあった場合などは、自然災害による突発的な破損とは認められにくい傾向があります。

反対に、新築や築浅の住宅で、これまで雨漏りのなかった箇所から突然水が浸入してきた場合には、突発的な事故として認定されやすく、補償の対象になりやすいです。記録としての写真、点検履歴、施工履歴などを保管しておくことは、自身の正当性を証明する強力な材料となります。保険代理店に相談する際にも、こうした情報があれば、より的確なアドバイスを受けられるでしょう。

保険の選び方と見直しのポイント

保険の内容は複雑であり、「何が補償対象になっていて、何が対象外なのか」が分かりにくいことも多いです。そのため、契約更新時や住み替え、リフォームのタイミングなどに、改めて自分の保険内容を見直すことをおすすめします。特に、住まいが集中豪雨の多い地域にある場合や、過去に強風・洪水・雹などの自然災害に見舞われた経験がある方は、補償内容を手厚くすることでより安心できます。

総合的に災害への備えを検討するのであれば、水災・風災・雪災など幅広くカバーされる保険商品を選ぶのがよいでしょう。手数料や免責額、支払い上限額なども事前に確認しておくことが大切です。インターネット上の検索や保険会社のページから簡単に情報を得ることができますが、最終的には担当者に直接相談し、自宅に合った保険を選ぶことがベストです。

まとめ:保険を正しく理解し、安心の備えを

雨漏りというのは、一見小さなトラブルに見えても、放置すれば住まい全体に深刻な損傷を与えるリスクを含んでいます。集中豪雨による突然の雨漏りに備えるためには、保険の内容を理解し、被害を受けたときにどのように動けば良いかを知っておくことが重要です。まずは契約中の保険内容を再確認し、不安がある場合は保険代理店に相談することで、より安心できる補償内容を整えられるでしょう。

いざという時に備え、日ごろから建物の状態をチェックし、記録を残しておくことも欠かせません。雨漏りが起きてしまった場合は、まず応急処置を行い、写真や動画で証拠を残し、保険申請の準備を迅速に行うことで、適正な保険金を受け取るための土台を築くことができます。この記事が皆様の「いざ」というときの参考となり、安心して住まいを守る一助となることを願っています。