近年、日本各地で頻発している豪雨やゲリラ豪雨。それに伴い、屋根や外壁からの雨漏り被害が急増しています。突然の雨漏りは生活に大きな支障をきたし、修理費用の負担も無視できません。そんなときに頼りになるのが「火災保険」です。本記事では、火災保険が雨漏り被害に適用されるのか、補償内容や対象となる条件、申請の流れ、実際の修理費用に関する注意点などを詳しく解説します。

豪雨による雨漏りの原因とその影響

近年、局地的な豪雨(いわゆるゲリラ豪雨)の頻度が増加し、それに伴い住宅への被害も顕著になっています。特に、雨漏りは住宅の美観を損ねるだけでなく、建物の構造や居住者の健康にも深刻な影響を及ぼす可能性があります。

豪雨による雨漏りの主な原因は、屋根や外壁の損傷です。激しい雨や強風によって屋根瓦が割れたり、スレートや金属屋根材が剥がれたりすることで、雨水が住宅内部に侵入する経路が生まれます。また、雨樋や排水溝が落ち葉やゴミで詰まることで、雨水が適切に排出されず、外壁を伝って屋内に浸入することもあります。

雨漏りを放置すると、住宅への被害は拡大の一途をたどります。雨水が浸入した箇所から木材が腐食し、シロアリが発生しやすくなります。また、断熱材が水分を含んで性能が低下したり、カビやダニが繁殖してアレルギーや呼吸器疾患を引き起こす原因となることもあります。さらに、雨漏りによって電気配線がショートし、火災が発生する危険性も無視できません。

このように、豪雨による雨漏りは住宅の資産価値を著しく低下させるだけでなく、居住者の安全や健康を脅かす重大な問題です。そのため、定期的な点検やメンテナンスを行い、早期発見・早期対処に努めることが重要です。

火災保険とは何か?

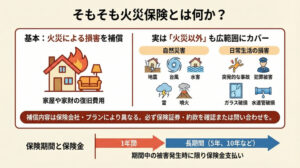

火災保険は、その名称に「火災」と付くため、火災による損害のみを補償する保険と思われがちですが、実際には住宅や家財を様々なリスクから守るための総合的な損害保険です。

主な補償範囲は以下の通りです。

- 火災・落雷・破裂・爆発: 火災、落雷、ガス漏れによる爆発などによる損害を補償します。

- 風災・雹災・雪災: 台風、竜巻、突風、豪雨、豪雪などによる損害を補償します。

- 水災: 洪水、高潮、土砂崩れなどによる水害による損害を補償します。ただし、水災補償はオプションとして付帯する場合が多いので注意が必要です。

- 盗難: 家財の盗難や、空き巣による住宅への損害を補償します。

- その他の事故: 給排水設備の事故や、落下物などによる偶発的な事故による損害を補償します。

火災保険は、これらのリスクに対して、住宅の再建費用や家財の買い替え費用などを補償することで、被保険者の経済的な負担を軽減する役割を果たします。

保険料は、住宅の構造や所在地、補償範囲、契約内容などによって異なります。また、保険会社によっても保険料や補償内容に違いがあるので、複数の保険会社を比較検討することが重要です。

特に、地震や台風、豪雨などの自然災害が多い日本では、火災保険は住宅所有者にとって不可欠な存在と言えます。万が一の事態に備え、火災保険の内容をしっかりと理解し、適切な補償を選択することが大切です。

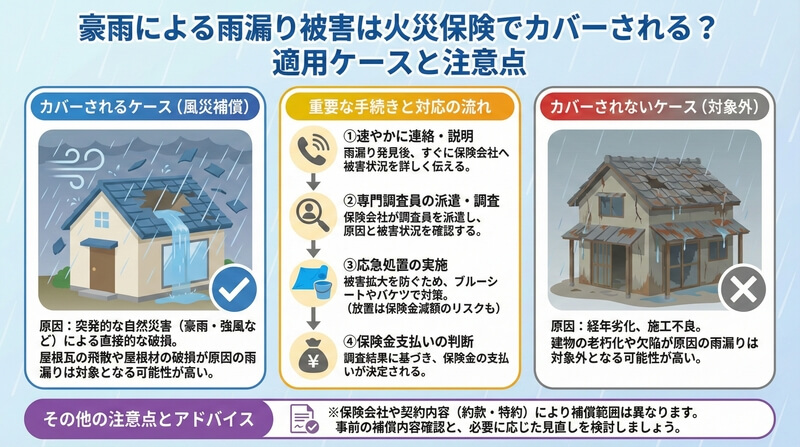

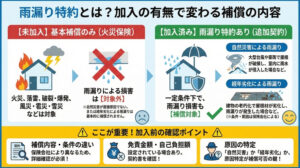

豪雨による雨漏りの被害が火災保険でカバーされるケース

火災保険は、豪雨による雨漏り被害をカバーする可能性を秘めています。具体的には、豪雨や強風によって屋根瓦が飛散したり、屋根材が破損したりして、直接的に雨漏りが発生した場合、火災保険の風災補償が適用されるケースが多いです。

しかし、注意すべき点もいくつかあります。まず、雨漏りの原因が経年劣化や施工不良による場合は、保険の対象外となる可能性が高いです。あくまでも、突発的な自然災害が原因で発生した雨漏りであることが重要です。

次に、保険金請求の手続きは迅速に行う必要があります。雨漏りを発見したら、速やかに保険会社に連絡し、被害状況を詳しく説明しましょう。保険会社は専門の調査員を派遣し、被害状況を調査した上で、保険金の支払いを判断します。

さらに、保険金が下りるまでの間、応急処置を施すことも大切です。雨漏りを放置すると、被害が拡大し、保険金が減額される可能性もあります。ブルーシートで覆う、バケツで雨水を受けるなど、できる限りの対策を講じましょう。

火災保険が豪雨による雨漏り被害をどこまでカバーするかは、各保険会社の約款や加入している特約によって異なります。事前に補償内容を確認し、必要に応じて補償範囲を拡大することも検討しましょう。

火災保険が適用される主な条件と判断ポイント

火災保険が雨漏りに対して適用されるかどうかを判断する際、もっとも重視されるのは「原因が自然災害であること」です。たとえば、強風によって屋根の瓦が飛ばされ、そこから雨水が浸入した場合や、ゲリラ豪雨で雨樋が詰まり、外壁から雨漏りが発生した場合などが該当します。

一方で、経年劣化による屋根材のひび割れ、外壁コーキングの劣化、排水機能の不良など、人為的なメンテナンス不足に起因する被害については、補償の対象外となることが一般的です。この点で、保険会社との見解が分かれることも少なくありません。

そのため、実際に被害が発生した場合には、保険金の支払いを受ける前に、第三者である修理業者や調査会社に依頼し、「風災」「水災」「ひょう災」などの外的要因による被害であることを証明するための資料(調査報告書や被害写真など)を揃えることが極めて重要となります。

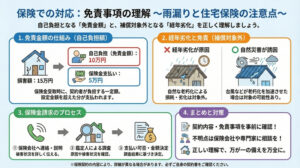

申請の流れと必要書類、注意すべき点

保険金請求の流れは一般的に、保険会社への連絡から始まります。その後、保険会社が指定した調査員による現地調査や写真撮影が行われ、必要に応じて修理業者の見積もりや被害状況の説明書類の提出が求められます。

この際に注意すべき点は、事前に応急処置を施した場合でも、被害の状況が分かるように写真を必ず残しておくことです。また、契約している火災保険の補償内容をあらかじめ確認し、「風災・雪災・雹災」が含まれているかを見ておくとスムーズです。

書類の記入では、被害の発生日時、状況、気象状況などを正確に記載する必要があります。「どの部分が壊れ、そこからどう雨水が侵入したのか」「どの家財が被害を受けたか」「修理費用はいくらかかるか」など、具体的に説明することが、審査を通すうえで大きなポイントになります。

修理費用の目安と自己負担、免責の考え方

雨漏り修理にかかる費用は、被害の箇所や建物の構造によって大きく異なります。たとえば屋根の一部の破損であれば数万円から十数万円で済むケースもありますが、内部の天井材や壁材、断熱材などにまで被害が及んでいる場合は、数十万円におよぶ修理費がかかることもあります。

また、火災保険には多くの場合「免責金額(自己負担額)」が設定されています。これはたとえば「一回の事故につき一万円までは自己負担」といったように、保険会社が全額を支払うのではなく、一部の金額は契約者自身が負担するルールです。この点を理解しておかないと、保険金が全額戻ると誤解してしまうことになります。

さらに、保険会社によっては被害の状況や修理内容に対して「上限額」が設定されていることもあるため、見積もり金額と支払い可能額とのギャップが生じる場合もあります。修理前に保険会社との確認をしっかりと行いましょう。

実際に火災保険で補償された事例と補償されなかった事例

たとえば、築十年の住宅で台風による強風で屋根のスレート材が飛ばされ、その破損部分から室内に雨水が侵入し、天井と照明器具が水に濡れたというケースでは、火災保険が適用され、修理費用と家財の損害分が補償されました。

一方で、築二十五年の住宅において、長年メンテナンスを行っていなかった雨樋が詰まり、それが原因で壁に雨漏りが発生したというケースでは、経年劣化が原因と判断され、保険金の支払いは行われませんでした。このように、「原因の特定」と「証拠の有無」が補償の成否を左右する要因となります。

保険申請を成功させるためのポイントと専門家の活用

保険金を確実に受け取るためには、以下のようなポイントを押さえておくと安心です。まず、保険代理店や契約者向け窓口に早めに相談すること。次に、信頼できる工務店や雨漏り修理業者に調査と見積もりを依頼し、保険会社に提出するための書類一式を整えること。そして、被害状況の写真は必ず時系列で残しておきましょう。

また、最近では火災保険申請のサポートを専門に行うサービスもあり、複雑な手続きを代行してくれるケースも増えています。こうしたサポートを活用すれば、申請漏れや書類不備によるトラブルを避け、スムーズに保険金を受け取れる可能性が高まります。

火災保険でカバーされないケース

火災保険は、豪雨による雨漏り被害を補償する可能性がありますが、全てのケースが対象となるわけではありません。

火災保険が適用されない主なケース

- 経年劣化による雨漏り: 屋根材や防水シートの劣化など、経年による自然な消耗が原因で発生した雨漏りは、基本的に火災保険の対象外となります。これは、経年劣化は避けられないものであり、保険の対象となる「偶発的な事故」には該当しないためです。

- メンテナンス不足による雨漏り: 雨樋の詰まりや屋根の破損など、定期的なメンテナンスを怠ったことが原因で発生した雨漏りも、保険の対象外となる可能性が高いです。保険は、適切な管理を行っていることを前提としているため、メンテナンス不足による損害は自己責任とみなされる場合があります。

- 自然災害以外の要因による雨漏り: 豪雨や強風などの自然災害以外の要因、例えば、施工不良や設計上の欠陥などが原因で発生した雨漏りは、火災保険ではカバーされないケースが多いです。ただし、施工不良の場合は、瑕疵担保責任に基づいて施工業者に補修を求めることができる場合があります。

火災保険が適用されるケースとされないケースの見分け方

火災保険が適用されるかどうかは、雨漏りの原因によって判断されます。豪雨や強風など、突発的な自然災害が原因で発生した雨漏りは、火災保険の対象となる可能性が高いです。一方、経年劣化やメンテナンス不足、施工不良などが原因の場合は、保険の対象外となる可能性が高いです。

ただし、雨漏りの原因は専門家でなければ判断が難しい場合もあります。雨漏りを発見したら、まずは保険会社に連絡し、専門家による調査を依頼しましょう。調査結果に基づいて、保険の適用可否が判断されます。

まとめ

近年、局地的な豪雨の増加に伴い、住宅への雨漏り被害も深刻化しています。雨漏りは建物の劣化を早めるだけでなく、居住者の健康にも悪影響を及ぼす可能性があるため、早急な対策が必要です。

火災保険は、その名称から火災のみを補償すると思われがちですが、実際には風災や水災など、様々な自然災害による被害をカバーする総合的な保険です。豪雨による雨漏り被害も、原因や状況によっては火災保険の補償対象となる場合があります。

具体的には、豪雨によって屋根が破損したり、雨樋が詰まったりして直接的に雨漏りが発生した場合は、火災保険の風災補償が適用される可能性が高いです。しかし、経年劣化やメンテナンス不足が原因の場合は、補償対象外となるケースが多いので注意が必要です。

火災保険を活用するためには、日頃から保険証券の内容を確認し、補償範囲や特約などを把握しておくことが重要です。また、雨漏りを発見したら、速やかに保険会社に連絡し、専門家による調査を依頼しましょう。

雨漏り被害を最小限に抑えるためには、定期的な点検とメンテナンスも欠かせません。屋根や外壁の状態をチェックし、劣化している場合は早めに修理することで、雨漏りのリスクを軽減することができます。

火災保険と日頃のメンテナンスを組み合わせることで、豪雨による雨漏り被害から大切な家を守り、安心して暮らせる環境を築くことができるでしょう。

「屋根雨漏りのお医者さん」は雨漏り修理の専門業者!

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者として住宅や建物のさまざまな雨漏りトラブルに対応しています。

屋根だけでなく、ベランダやバルコニー、外壁、窓まわり、サッシ、天窓など、建物の構造全体を見渡しながら原因を丁寧に調査し、最適な修理方法を提案・施工しています。特に原因調査に力を入れており、目視だけでなく、必要に応じて散水調査など詳細な診断を行うことで、表面化しにくい内部の雨漏り原因も見逃しません。

在籍しているのは、一級建築板金技能士や屋根診断士といった有資格者で、豊富な現場経験をもとにした高い技術力と判断力が強みです。調査から見積り、施工、アフターサービスに至るまで、すべてを一貫対応する体制が整っており、外部業者に委託せず、自社で完結するため、品質管理も徹底されています。

また、火災保険を活用した雨漏り修理の相談にも対応しており、申請のための現場写真や書類作成のサポートも行っています(※保険適用の可否は保険会社の判断によります)。戸建て住宅だけでなく、マンションやアパート、ガレージ、工場、店舗など、さまざまな建物の実績があり、法人やオーナー様からの依頼も増えています。

「屋根雨漏りのお医者さん」は、地域や規模にとらわれず、全国で対応を進めており、信頼できる職人ネットワークを活かして、各地域で迅速かつ丁寧なサービスを提供しています。お問い合わせは電話やLINE、メールフォームから可能で、初めての方でも相談しやすい体制が整っています。

長年の実績と、誠実な対応、高い技術力により、多くのお客様から厚い信頼を得ている「屋根雨漏りのお医者さん」は、雨漏りに悩むすべての方の強い味方です。どこから雨が入っているのかわからない、以前修理したのに再発してしまったという方も、まずはお気軽にご相談ください。調査・見積もり無料で行っております。