雨漏りの修理費用は、被害の程度や施工業者によって大きく異なり、明確な相場が存在しないのが実情です。軽度な屋根修理でも10万円以上、重度な場合には100万円を超えることもあり、予想外の出費に悩まされる方も少なくありません。そんな中で「火災保険が使える」と聞けば、ぜひ活用したいと思うのが自然な反応でしょう。しかし、火災保険ならどんな雨漏りにも使えるというわけではなく、適用条件を満たしていることが前提です。中には「業者に任せておけば全部やってくれるだろう」と思い込んでしまい、保険が下りずに全額自己負担になるトラブルも報告されています。この記事では、雨漏り修理に火災保険が使えるケースと使えないケースの違い、申請時の注意点や流れについて、屋根雨漏りのお医者さん・大塚がわかりやすく解説していきます。まずは正しい知識を持ち、後悔しないための備えをしておきましょう。

※当社では火災保険の申請サポートも行っております。火災保険の申請サポートを受けながら雨漏り修理をしたいと言う方はこちらからご相談下さい。

雨漏りの原因と対処法

雨漏りの原因は表面的な損傷だけでなく、建物の構造的な問題に起因することもあります。

例えば、屋根の破損が雨漏りの直接的な原因である場合、その背後には不適切な施工や材料の老朽化がある可能性が高いです。

同様に、外壁の亀裂からの雨漏りも、建物の沈下や構造の歪みによって生じたひび割れが原因であることが少なくありません。

窓枠のシーリング劣化の場合には、経年による自然な劣化の他に、窓の設置時の不精密さが将来的な雨漏りに繋がることがあります。

これらの原因を踏まえた上で、雨漏りの対処法を考える際には、単に表面的な補修を行うだけでなく、根本的な原因に対処することが重要です。屋根の破損がある場合は、補修や交換の工事を行う際に、屋根材の選定や施工方法を見直すことが求められます。外壁の亀裂に対しては、補修材での充填作業に加えて、建物の基礎や構造に問題がないかの調査を行い、必要に応じて補強工事を施すことも検討する必要があります。窓枠のシーリング劣化については、シーリング材の施工はもちろん、窓自体の取り付け状態を再評価し、問題があれば調整や再設置を行うことが効果的です。

雨漏りの対処法を検討する際には、専門家による詳細な診断が不可欠です。構造的な問題が疑われる場合には、建築士や構造設計士などの専門家に相談し、適切な修理計画を立てることが重要です。また、修理工事を行う際には、実績と信頼性のある業者を選定し、工事の品質を確保することが家屋を守るために必要不可欠です。これらの対策を通じて、雨漏りの根本原因に対処し、家屋の安全と快適性を長期的に保つことができます。

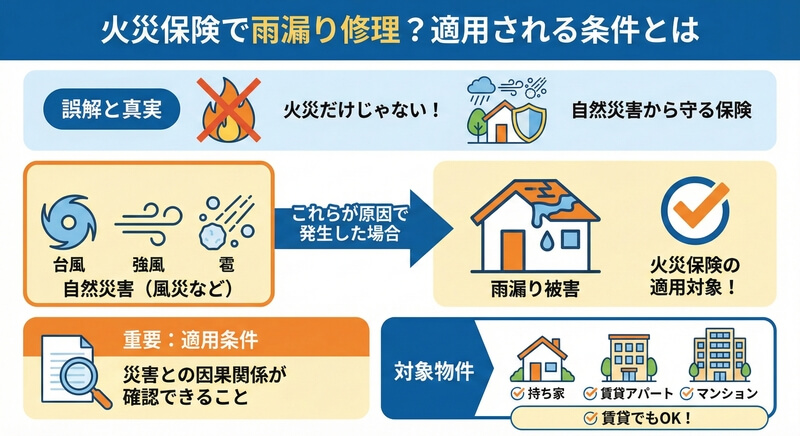

火災保険が雨漏り修理に適用される条件

火災保険と聞くと、火事に対する被害でしか使えないと思われる方も多いと思います。

ですが、そんなことはありません。

火災保険は、名称に火災と付いているものの、火災以外の自然災害から建物と建物内にある財産全てを守るための保険なのです。

保険の種類や適用範囲によっても補償の差はありますが、大抵の火災保険は、地震以外の自然災害であれば、被害を火災保険で補えることができます。

その中でも雨漏り被害というのは、台風や強風、大雨、雹などの自然災害による被害を受けやすく補償されることが多いです。

台風や強風、雹などはすべて火災保険の「風災」という枠に分類されるため、本当にその災害の影響によって被害が起きていることを確認できれば雨漏りの修理を保険金で実施することができるのです。

たとえそれが賃貸アパートやマンションであっても同様に受け取ることができます。

賃貸アパートでの雨漏りと火災保険についてはこちらの記事で詳しく解説しています。↓

雨漏り修理に火災保険が使用できるケース

過去に火災保険で雨漏り修理を行った前例の一部を抜粋しました。

前例

・大雪が降り 重みで雨樋が壊れてしまった

・地震で外壁にヒビが入った ・台風で物が飛んできて屋根材が割れた

・台風の翌日から雨漏りしている

・雹が降って天窓が破損した

上記のように自然災害が原因で建物に被害を受けた場合に使えるのが火災保険です。

※ただし 同じような状況であっても火災保険が利用出来ない場合がある事も頭に入れておきましょう。

地震保険についてはこちらの記事で詳しく解説しています。↓

雨漏り修理に火災保険が適用されないケース

- 経年劣化

- 施工不良

- 人的被害

- 修理費用が20万円以内

- 被害後3年が経過してしまった

上記のように、メンテナンス不足や人的被害で雨漏りしてしまった場合には、火災保険を使用した修理はすることができません。

その場合、自己負担で修理費用を支払い、雨漏り修理を行うことになりますので注意が必要です。

かと言って台風などの自然災害が来て直ぐに雨漏りの症状が出るとは限りませんよね。

1年後に症状が出るかも知れませんし、症状が出なければ屋根の確認なんてする筈がありません。

ですので大事な事は仮に雨漏りが起きた時に 経年劣化やメンテナンス不足だと思い込ま無いことです。

火災保険の申請は3年以内であれば申請可能と言う決まりがあるので時間が経ってしまっていてもまずは申請してみましょう!

火災保険を使用した雨漏り修理・申請に必要な書類作成は下記の「ホームページ」からご相談ください。無料で最後までサポートいたします。

リフォーム時の不良は火災保険が使用できない

増築や、屋根の葺き替え、屋根の塗装など、長年住んでいればリフォームやメンテナンスを行うこともあるかと思います。

そのような時に、施工ミスや屋根材を踏み割ってしまったり、ソーラーパネルを設置したことが原因で雨漏りする場合も考えられます。

これらは基本的に人災であるため、火災保険という視点で見れば自己責任となり適応範囲外になりますが、リフォームによる雨漏りや不具合の場合は、施工した業者に責任があるため、施工保証と言ったものになります。

業者もリフォーム保険などに入っているケースがありますので、保証がしっかりとしたところに工事を依頼することが大切です。

雨漏り修理に火災保険が適用できる自然災害とは

一般的に火災保険が適用されることが多い状況が上記の3つの災害による破損です。

これらの自然災害によって雨漏りが起きた場合、適応される可能性があります。

その他にも、落雷や車の衝突・軽度の地震など、他にも火災保険が対応できるケースはありますので、しっかりとご自身が加入している火災保険がどこまでの範囲に対応しているのか確認することが大切です。

次の章で、さらに詳しく火災保険に対応する災害について解説していきますので、参考にしてみてください。

水災については下記の記事で解説しています。

水災についてはこちらの記事で詳しく解説しています。↓

対象①雪災による被害

雪災とは 大雪や雪崩などの自然災害が原因で建物に被害をもたらす事です。

雪の多い地域、北海道等では雪災が適用される例が多いです。

実際にあった雪災の例をご紹介します。

【雪災】

・大雪で雪の重みで雨樋が曲がってしまった。

・積雪が落ちた衝撃で建物や家財が破損した。

・雪の重みで屋根が変形してしまった、破損した。

・雪解け水で洪水が発生し家財が水浸しになった。

対象②風災や飛来物による被害

風災とは強風により屋根などに被害が及ぶことです。

日本は非常に台風が多い国のため、風災による屋根などの破損被害を受ける家は多いです。

風災による飛来物が屋根等にあたり破損した場合なども火災保険に該当します。

実際の風災の被害事例をご紹介します。

【風災】

・台風で屋根の一部が飛んで行ってしまった。

・強風で飛んできた物に当たり屋根が破損した。

・強風が原因で瓦屋根等の瓦がズレてしまった。

瓦屋根についてはこちらの記事で詳しく解説しています。↓

対象③雹災による被害

雹災とは飛んでくる雹(ひょう)が原因で家や家財に被害を受ける事です。

ひょうでの被害はそんなに多くは無いですが、住んでいる地域によっては少なくはありません。

※雹とは積乱雲から降る直径5mm以上の氷粒の事です。

雹での被害で実際にあった前例をご紹介します。

【雹災】

・雹が屋根に当たり屋根材の一部が破損してしまった。

・雹が原因で天窓が故障した。

このように、意外と知らない人も多いのですが、火災保険は火災以外の自然災害での補償もしてくれます。

自分の屋根が破損した時に『どうせ経年劣化やメンテナンス不足が原因』と思い込まず、自然災害が原因で雨漏りが発生している可能性がある事も頭に入れておきましょう。

心当たりがある場合はまず火災保険での屋根の修理を申請してみるといいかもしれません。

水災についてはこちらの記事で解説しています。↓

住宅の瑕疵と雨漏り:保険適用の注意点

住宅における雨漏りは、一見すると経年劣化によるものと思われがちですが、実際には建築時の瑕疵が原因であることも少なくありません。この場合、瑕疵保険が適用される可能性があります。しかし、雨漏りの原因を特定し、適切な保険を請求するには注意が必要です。

瑕疵とは何か?

瑕疵(かし)とは、建物や製品における「ちょっとした問題」のことです。例えば、家を建てるときに設計ミスや施工ミスがあったり、使われた材料に欠陥があったりすると、それが瑕疵になります。建物の中には、この瑕疵があると安全性や使いやすさに影響を与えることがあります。瑕疵があると、修理や交換が必要になることがあり、それにはお金や手間がかかります。ですから、建物を作るときは、瑕疵が起こらないように注意深く作業することが大切です。

瑕疵保険の適用範囲

瑕疵保険は、建築後一定期間内(通常は10年間)に発生した瑕疵に対して適用されます。具体的な適用条件や範囲は保険契約により異なりますが、雨漏りが瑕疵によるものであることが確認されれば、瑕疵保険の適用を受けることが可能です。

瑕疵による雨漏りと保険適用の注意点

雨漏りが瑕疵によるものであると認定されるためには、専門的な調査と証明が必要です。自分で原因を特定するのは困難であるため、一般的には建築士や専門家による調査が必要となります。

また、瑕疵保険を請求する際には、発見から一定期間内(通常は1〜2ヵ月以内)に保険会社に通報する必要があります。この期間を過ぎると、保険の適用を受けられない可能性があります。

さらに、瑕疵保険は新築時にしか加入できないため、中古住宅を購入した場合や、建築から長い年月が経過した場合は、火災保険等の他の保険を利用することが求められるでしょう。

雨漏りで火災保険が適用できるか補償内容を確認

雨漏り修理に火災保険が適用できるのか、まずは自身が加入している火災保険の内容を確認してみましょう。

家を購入した際や、賃貸のアパート・マンションを契約した際に、多くの方が火災保険に加入しているかと思います。

火災保険の保証内容に、「風災」「 雪災」「 ひょう災」「 水災」は入っていますか?

入っているのであれば雨漏り修理を火災保険で直せる可能性が高いです。

火災保険の補償内容が分からないと言う方は下記に大手火災保険会社のリンクを貼っておきますのでそちらからご確認下さい。

火災保険内容に雨漏り修理が含まれているのを確認できましたら、次は、どのような雨漏りの場合に火災保険が適用されるのか具体的な事例を見て確認していきましょう。

雨漏り被害で火災保険を申請する際には要注意!

火災保険が適用されないパターンにも軽く記述しましたが、火災保険利用時の二つの注意点をご説明します。

以下の場合には、火災保険が適応されなくなりますので注意が必要です。

・雨漏りが発生してから3年が過ぎた

・修理費用が20万円以下

①雨漏り等の被害後3年が経過してしまった場合

火災保険の申請期限は一般的に3年が期限になっている所が多いです。

自分の火災保険の期限が分からない場合は加入している保険内容を確認しましょう。

窓口に電話しても教えてくれます。

すぐに申請しなくても3年という期間を設けてくれているので、忘れた頃に被害に気付いても安心して火災保険の申請をする事が出来ます。

②損害額が20万円以下だった場合

ご自身が加入しているプランによっても異なりますが、基本的には、雨漏りが発生した時の損害額が20万円以下だと自然災害が原因で被害を受けたとしても、修理費用を補償してもらえず自費になってしまうと決められていることがあります。

自分での火災保険の申請は難しい事も多いため、一度専門家に相談してみると適切なアドバイスがもらえ、申請書類の作成も行ってくれるため簡単に行えます。

我々、屋根雨漏りのお医者さんでも、無料で火災保険の対応をしておりますので屋根雨漏りのお医者さんへお気軽にご相談ください。

お電話でも受付しております。

火災保険を使った雨漏り修理でよくあるトラブル

雨漏り修理業界やリフォーム業界など建築の業界では、悪徳業者がとても多く、インターネットで検索をすると被害の声をあげる人は少なくありません。

もちろん火災保険での雨漏り修理もトラブルに巻き込まれている人は多いため、火災保険を利用する前にはよく確認し、本当に大丈夫なのか注意が必要です。

過去にトラブルあった前例を紹介します。

トラブル前例

・「火災保険で修理費用は0円」と言われたのに自己負担になった

・知らずに他の工事もされ、費用を払うことになった

・火災保険での修理が出来なかった為、工事を辞めたら解約料を求められた

・代わりに申請してくれるハズだったのに申請すら行わず自己負担にされた

悪質な屋根修理業者の大半は、お客の迷いに付け込んで「屋根の修理を全額保険金でやりましょう」と持ち掛けてきます。

業者によっては、本来は家の持ち主が書くべき保険金請求書や屋根が壊れた原因を書く報告書まで、自分たちで作成して虚偽の申告により保険金を受け取ろうとすることもありますので注意が必要です。

そうして「保険で全額修理できる」と聞いたから修理を依頼したのに、保険会社に請求を出したら却下されてしまい、契約を既にしてしまっているから工事のキャンセルができず全額自腹で修理代を払うことになってしまうなどといったことが実際多くあります。

ですので「保険金で屋根を修理しましょう」と持ち掛けられたら、この業者は信用して大丈夫なのか見極めた上で保険金が降りてから工事を契約するようにしましょう。

また、良心的な屋根修理業者さんと連絡を取り実際に雨漏りしているところを確認してもらった上で、保険会社に連絡を取って正規のルートで保険金請求をしてください。

火災保険が降りてから契約するようにしましょう!

悪徳業者の手口についてはこちらの記事で詳しく解説しています。↓

修理する前に報告をする必要があるんだね!

火災保険と火災共済の違いは何?

まず、「火災保険」と「火災共済」の違いについて解説します。

この2つは似ているようではありますが、仕組みなどが異なるため理解しておく必要があります。

火災保険と火災共済の違いは主に下記の通りです。

火災保険と火災共済は住宅火災に対する補償という意味では同じですが、仕組みや掛け金などに違いが出てきます。

また、火災共済の方は保証の範囲が火災保険に比べると狭いです。

県民共済とは何?火災共済とは違う?

県民共済とは、「生協法に基づき、県の認可を受け、非営利で共済事業等を営む生活協同組合で、組合員の生活の文化的・経済的改善の向上を図ることを目的としているものです。

共済とは、加入する組合員が資金を出し合い、そこから保障を行う事業で、「保険」と「共済」は似ていますが、全く違うものなのでどちらに加入するかは人によって様々です。

都道府県民共済は、民間の保険よりも安価で保障を得られる事ができ、性別や年齢に関係なく一律の掛け金と保障になっています。

ただし、万が一の場合に受けれる金額に大きな違いがあります。

農協の火災保険!JA共済とCOOP共済について

農協の火災共済、JA共済・COOP共済についても県民共済と同じく、非営利団体が運営しているため利益を追求するというものではなく「お互いに助け合う」という互助の理念によって、組合員がお金を出し合い万が一の事故に備えるという構造でできています。

そのため、火災共済の掛け金(保険料のこと)は、火災保険よりも安価である事がほとんどで、火災共済は最低限の保障を受けるための構造ですので火災保険より保障内容は劣ります。

実際に、JA共済の「むてきプラス」では、火災や盗難などの事故に加え、台風や地震などの自然災害による損害も、しっかり保障されます。

火災保険の請求・申請手続きの流れ

それでは、屋根が雨漏りしていた場合の修理依頼&保険金請求の「正しい」手順をご紹介します。

- 雨漏りを見つけたら信頼できる屋根修理業者に連絡

- 写真を撮って見積もり書類を作ってもらう

- 経年劣化なのか災害なのか、原因を推測してもらう

- 「どちらかわからない」もしくは「明らかに災害」なら保険会社に連絡

- 保険会社から届いた保険金請求書や事故報告書に必要事項を記入して、写真や見積もりと共に返送

- 保険会社から依頼された鑑定人による鑑定

- 鑑定により「災害による損傷」と判断されたら保険金が支払われる

- 屋根を修理する

これが、「災害による損傷」と判断された場合の、保険金請求手順です。

重要なのは修理する前に保険会社に連絡をすることです。

実際のところ、修理完了後でも損傷個所の写真や見積もりがあれば保険金を支払えないことはないのですが、修理完了前に連絡をした場合と比べると、各段に「怪しい度」がアップしてしまい、本当に風雹害が原因だったの?と必要以上に疑われてしまう可能性があります。

やましいことがないのであれば、正々堂々と修理前に保険会社に連絡をしておきましょう。

保険金請求時に必要な書類について

自然災害等で雨漏りが発生し、火災保険金の請求が必要になった場合の必要な書類について解説します。

- 事故内容報告書:事故の概略を記入する報告書です。保険会社が指定フォームを用意しています。

- 修理見積書:修理業者より取得してください。修理代総額のみでなく、修理内容や材料の数量・単価等の内訳が必要です。

- 損害明細書:損害を受けた家財等の明細を記入する書類です。保険会社によるフォームがあります。

- 写真:建物などの全体像および被害箇所、被害程度の分かる写真。

- 保険金請求書:保険会社指定の書式です。保険会社が指定フォームを用意しています。

- 罹災証明書:火災以外の自然災害(風災、水害など)の場合には自治体から取り寄せる。

損保各社や損害内容によって必要な書類は異なりますが、大まかには上記のような書類が必要になります。

特に、「保険金請求書」「修理見積書」「(罹災物件の)写真」は、どの損保会社でも必ずといっていいほど提出が求められます。

雨漏り修理時に火災保険の対応をしてくれる業者

雨漏り修理は修理の中でも特に技術力が求められます。

原因がしっかりと見極められていないと火災保険が下りるかどうかの判断は難しく、保険会社によっては保険適応されないなんてことにも繋がってしまいます。

基本的に火災保険は、自然災害による破損でのみ適応されます。

人為的な理由での雨漏りは規定的には範囲外ですので適応されません。

また、火災保険を利用した悪徳業者も残念なことに増えていますので、保険金が下りるまでは工事の契約はしないようにしましょう。

そして、しっかりとした実績のある業者に依頼することがとても大事です。

屋根雨漏りのお医者さんへの雨漏り依頼も半分近くが他業者が直した筈の雨漏り被害の再発によるものです。

間違った業者に頼んでしまうと、雨漏りが再発したり、直らなかったりといったことになります。

直した筈の雨漏りが再発してしまうと修理費用や時間も数倍かかってしまう上に家の資産価値も時間と共に低下していきます。

ですので、雨漏り修理は、できるだけ早めに、優良な業者へ依頼することが重要になってきます。最低限見積もりの内容を納得行くまで説明してくれて、保証をしっかりしてくれる業者に依頼しましょう。

火災保険での雨漏り修理先の業者の選び方が分からない場合はご相談ください。

火災保険の契約に必要な書類について

まだ火災保険に加入していない方、これから加入したい方は以下を参考にしてみてください。

火災保険の契約に必要な書類は、保険会社によって異なる部分もあるため、詳しくは保険会社や代理店の情報を参照ください。

以下では一般的な火災保険の契約に必要となる書類を紹介します。

一戸建て住宅で火災保険を契約するのに必要な書類

- 確認済証

- 検査済証

- 建築確認申請書(第1面~第5面)

- 建築住宅性能評価書

- 全部事項証明書

- 金融機関口座の情報・届け出印

- 物件の仕様書・図面・パンフレットなど

マンションで火災保険を契約するのに必要な書類

- 売買契約書

- 金融機関口座の情報・届け出印

- 重要事項説明書

- 全部事項証明書

雨漏り保険を賢く利用するためのポイント

雨漏り保険を賢く利用するためには、以下のポイントを意識しておくことが重要です。

-

適切な保険プランの選択: 雨漏り保険にはさまざまなプランがあります。自分の住宅や建物の状況に合ったプランを選択することで、適切な保障を受けられるようになります。保険会社や代理店に相談し、必要な保障内容や保険料を比較検討しましょう。

-

定期的な点検・メンテナンスの重要性: 雨漏りの発生を防ぐためには、定期的な点検・メンテナンスが欠かせません。屋根や外壁、雨樋などの点検を行い、必要に応じて補修や交換を行うことで、雨漏りリスクを低減できます。また、保険適用を受けやすくなることもあります。

-

保険会社とのコミュニケーションのポイント: 雨漏りが発生した際には、すぐに保険会社に連絡しましょう。適切な手続きを行うためにも、保険会社との良好なコミュニケーションが大切です。また、保険会社から提案される対応策や業者選びについても、十分に検討し、賢く利用していくことが重要です。

-

適切な業者選び: 雨漏り修理には専門知識と技術が必要です。評判や実績の良い業者を選ぶことで、適切な修理が行われ、保険適用の確認もスムーズに進むことが期待できます。複数の業者から見積もりを取り、比較検討して選びましょう。

これらのポイントを意識して、雨漏り保険を賢く利用し、安心して住まいや建物を守ることができます。

車のサンルーフからの雨漏りにも火災保険は適応できるのか?

サンルーフからの雨漏りは車のオーナーにとって厄介な問題です。たとえ10年間の瑕疵担保責任があったとしても、多くの場合、保険会社はこれを対象外と見なします。それでも、適切な対策を取れば雨漏りを防ぐことができます。実際、いくつかのサービスは竜巻のような自然災害が原因で雨漏りが起こった際に緊急対応を提供します。

また、保険証券を理解することで、雨漏りへの対策を効果的に利用することが可能となります。火災保険を雨漏りに適用できるかどうかは、保険の内容や契約の詳細によります。自然災害による雨漏りはカバーされることがありますが、経年劣化による雨漏りは多くの場合保険の対象外です。

ですから、あなたの保険が雨漏りに対してどのような対応を提供するのかを確認するために、保険証券の詳細をよく読み、必要なら保険会社に直接問い合わせることが重要です。

雨漏り火災保険のまとめ

火災保険は、自然災害や事故などによって発生した損害に対する補償を行う保険です。雨漏りの場合、風災や豪雨による被害があった場合に適用されることがあります。ただし、保険金の申請には様々な条件があります。例えば、保険の種類や被害の範囲などが該当する必要があります。また、必要な書類の提出や調査などが必要になるため、申請は早めに行うことが大切です。

雨漏りの修理には、信頼できる業者を選ぶことが大切です。しかし、悪徳業者に騙されないためにも、選び方には注意が必要です。まずは、口コミやランキングなどを参考に、実績のある業者を選びましょう。

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者!

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者として住宅や建物のさまざまな雨漏りトラブルに対応しています。

屋根だけでなく、ベランダやバルコニー、外壁、窓まわり、サッシ、天窓など、建物の構造全体を見渡しながら原因を丁寧に調査し、最適な修理方法を提案・施工しています。特に原因調査に力を入れており、目視だけでなく、必要に応じて散水調査など詳細な診断を行うことで、表面化しにくい内部の雨漏り原因も見逃しません。

在籍しているのは、一級建築板金技能士や屋根診断士といった有資格者で、豊富な現場経験をもとにした高い技術力と判断力が強みです。調査から見積り、施工、アフターサービスに至るまで、すべてを一貫対応する体制が整っており、外部業者に委託せず、自社で完結するため、品質管理も徹底されています。

また、火災保険を活用した雨漏り修理の相談にも対応しており、申請のための現場写真や書類作成のサポートも行っています(※保険適用の可否は保険会社の判断によります)。戸建て住宅だけでなく、マンションやアパート、ガレージ、工場、店舗など、さまざまな建物の実績があり、法人やオーナー様からの依頼も増えています。

「屋根雨漏りのお医者さん」は、地域や規模にとらわれず、全国で対応を進めており、信頼できる職人ネットワークを活かして、各地域で迅速かつ丁寧なサービスを提供しています。お問い合わせは電話やLINE、メールフォームから可能で、初めての方でも相談しやすい体制が整っています。

長年の実績と、誠実な対応、高い技術力により、多くのお客様から厚い信頼を得ている「屋根雨漏りのお医者さん」は、雨漏りに悩むすべての方の強い味方です。どこから雨が入っているのかわからない、以前修理したのに再発してしまったという方も、まずはお気軽にご相談ください。調査・見積もり無料で行っております。

こんにちは

屋根雨漏りのお医者さん千葉県担当の仲田です。

弊社は、雨漏り修理専門のプロ集団で構成された会社です。

私自身は、・基幹技能士・一級建築板金技能士など数多くの資格と表彰状を保有して活動しております。

総合実績11万件以上で皆様の知る建物を数多く修繕してきました。