「屋根から雨漏りしているけれど、今はまとまったお金が用意できない……」そんな悩みを抱える方は少なくありません。特に、築後20年近く経ってメンテナンスがされていない住宅では、雨漏りが起きやすくなります。そのタイミングでお子さんの進学や他の出費が重なってしまえば、修理に回す余裕がなくなることもあります。しかし、雨漏りは放置すればするほど被害が拡大し、最終的な修理費用が高額になってしまうリスクがあるのです。そこで注目されているのが「雨漏り修理のためのリフォームローン」です。急な出費に備えて、分割で支払うことができるこの仕組みを活用すれば、必要な修理を先延ばしにせずに済みます。

この記事では、雨漏り修理に使えるローンの仕組みや金利、申し込みの流れなどをわかりやすく解説していきます。資金面でお悩みの方は、ぜひ参考にしてください。

すぐに雨漏りの修理・メンテナンスを依頼したい方や、雨漏りの修理業者を探している方は、一度屋根雨漏りお医者さんのサイトをご覧ください。

雨漏りしたけどお金がない!リフォームローン?

「急に雨漏りが発生し、雨漏り修理業者の方に見積もりを頼んだら、大規模の修理工事が必要と言われた…。」

「部分修理で安く直せると思っていたのに30万以上かかるなんて…。」

など、急な雨漏りの出費にお金がないという方は多くいます。

ですが、雨漏りを放っておくと被害拡大し、修理費用がかなり増えるため、そのまま放置はできません。

補助金?助成金?火災保険?など、雨漏りの修理費用を補えるものは多々ありますが、それぞれ使用するには条件があるため、必ず使えるわけではないので、その条件に当てはまらないという方もいると思います。

そこで、今回はリフォームローンを使用して、まとまったお金がなくても雨漏り修理をしてしまおうというお話です。

ただ、リフォームローンと聞くと、なんだか怖いな・不安だな・大丈夫かな?と思う方も多いと思います。

しっかりと一つ一つ解説していきますので、この記事で雨漏りの不安や悩みの解決になれれば幸いです。

火災保険については下記の記事で解説しています↓

雨漏り修理にかかる費用

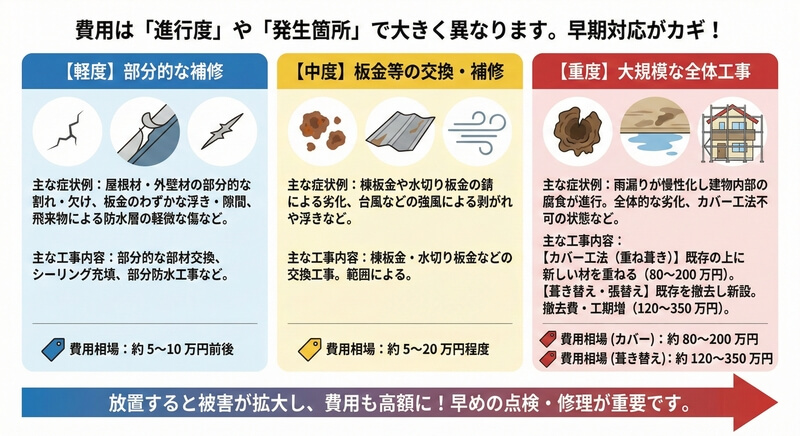

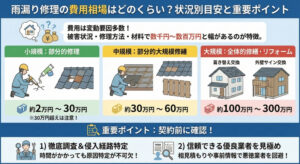

雨漏り修理費用は雨漏りの進行度や発生箇所によって異なります。また、雨漏りが軽度であれば部材の部分交換といった小規模の工事で安く済むこともありますが、雨漏りが慢性化して建物の腐食が進んでいた場合は、外壁や屋根全体に渡る高額かつ大規模な工事が必要となってしまうため高額な費用になります。

部分補修やシーリングによる補修が可能な症状は主に以下のような場合です。

●屋根材や外壁材が部分的に割れたり、欠けてしまっている

●板金部材が浮いて、隙間ができてしまっている

●飛来物で防水層が部分的に傷ついてしまっている

など

このように、部分的な不具合が原因で雨漏りが発生した場合、一部分の外装材の交換、シーリング充填、防水工事など、一部の不具合箇所のみを対象とした補修で解決するケースが多いです。その場合の費用は部材の種類や範囲にもよりますが、5〜10万円前後の少額工事となることが一般的です。

少し、工事の規模が大きくなる棟板金や水切り板金などの補修については、交換の範囲にもよりますが約5~20万円程度となります。

いずれも、錆による経年劣化であったり、台風などの強風によって剥がれるなど被害が出やすい箇所であるため、不具合が出ている場合には、板金の交換工事が必要となります。

一番大掛かりな工事になると、カバー工法や葺き替えといった工事になります。カバー工法は、重ね葺きとも呼ばれ、劣化した屋根材や外壁材の上に、新しい屋根材や外壁材を重ねる工事になります。

屋根材の葺き替えや外壁材の張り替えに比べれば費用は安く済みますが、大規模な工事であることに変わりはなく、費用相場は80~200万円という高額な費用が必要になってしまいます。

また、カバー工法が行えないような状態の場合には、全体を変える葺き替えという方法しかなくなってしまいます。屋根葺き替え、外壁張替えでは既存の屋根・外壁材をすべて撤去・処分する費用が発生し、さらに工期も長いためカバー工法と比較しても高額となりやすく、費用も120~350万円程度という外装リフォームの中で最も大規模な工事となります。

雨漏りの費用についてはこちらの記事で詳しく解説しています。↓

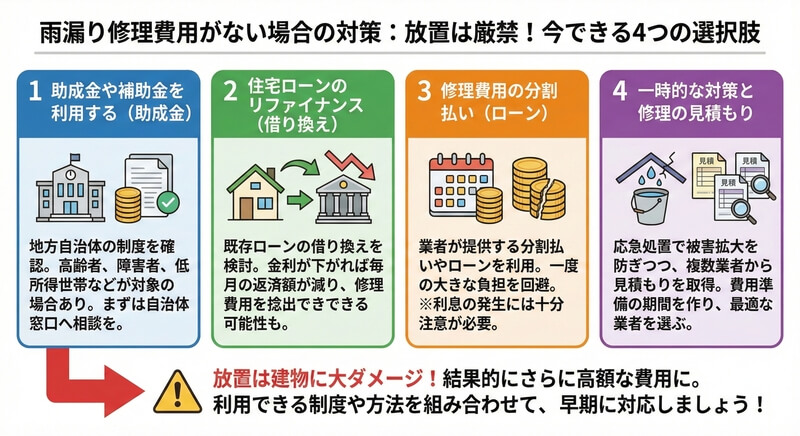

雨漏り修理費用がない場合の対策

雨漏りが起こったとき、その修理費用をすぐに捻出できない場合もあります。しかし、雨漏りの放置は建物の構造に大きなダメージを与え、結果的には更に高額な修理費用を必要とする可能性があります。そこで、費用がない状況でも対処できる方法について解説します。

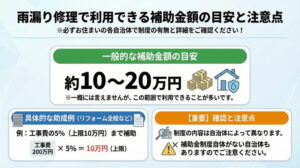

1 助成金や補助金を利用する (助成金)

地方自治体によっては、住宅改修のための助成金や補助金を提供しているところがあります。特に高齢者や障害者、一定の収入以下の世帯などを対象とした制度が設けられていることが多いです。該当する場合は、まずは地元の自治体のウェブサイトや窓口に問い合わせてみましょう。

2 住宅ローンのリファイナンス

あなたが既に住宅ローンを組んでいる場合、リファイナンス(借り換え)を考えてみてもよいでしょう。金利が下がっていれば、毎月の返済額を減らし、雨漏り修理のための費用を捻出することが可能になるかもしれません。

3 修理費用の分割払い

一部の修理業者は、修理費用の分割払いやローンを提供しています。このようなサービスを利用することで、一度に大きな費用を支払う必要がなくなります。ただし、長期間にわたる分割払いでは利息が発生することもありますので、その点は十分に確認しておきましょう。

4 一時的な対策と修理の見積もり

即座に修理費用を捻出することが難しい場合でも、一時的な対策を行いつつ、必要な修理の見積もりを業者から取得して、費用を準備する期間を持つことも一つの方法です。その際、複数の業者から見積もりを取得することで、最も適切なサービスを選ぶ手助けになります。

以上のように、雨漏り修理費用がない状況でも、各種の助成金や補助金の活用、住宅ローンのリファイナンス、修理業者の提供する分割払いやローン、一時的な対策などを行うことで問題に対処することが可能です。

雨漏り修理にリフォームローンは使えるのか?

「屋根の修理ってリフォームなの?家の内装じゃないの?」と心配になるかもしれませんが、どの金融機関でも「増改築や修理、内装のリフォームなど」と使い道を明記していますので、「屋根の修理」でも問題なくリフォームローンを使えます。

雨漏り修理に使えるリフォームローンは2つあります。

・「金融機関のローン」

・「修理業者が提携しているローン」

では一体、どちらのローンを利用したらいいのか?

次の章では各リフォームローンの特徴について解説していきます。

金融機関のリフォームローンを解説

修理費用を借りるとき、真っ先に検討するのは「リフォームローン」です。

住宅ローンほどの低金利ではありませんが、各種フリーローンよりも金利が低いので金利面での負担なく屋根を修理できます。

代表的なリフォームローンの金利は2%〜10%です。

借り入れ金額が高額になると金利が低いですし10万円程度の小さな額では金利が高くなります。

代表的な金融機関のリフォームローンの金利をご紹介

・関西アーバン銀行 リフォームローン 金利1.5%から4% 借り入れ可能額10万円から1500万円

・みずほ銀行 みずほ銀行リフォームローン 金利4.25%から4.9 % 借り入れ可能額500万円まで

・りそな銀行 りそなリフォームローン 金利4.475% 借り入れ可能額500万円まで

・三菱東京UFJ銀行 ネットDEリフォームローン 金利1.99%から2.875% 借り入れ可能額50万円から1000万円

大手銀行のリフォームローンの金利は、平均すると4%前後です。

金利4%の場合、200万円を15年で返済した場合の毎月の返済額は14793円、総返済額は、266万2740円です。

この金額なら毎月負担なく支払えますね。

賃貸物件のオーナーをやられている方は金融機関を利用しましょう!

屋根修理業者が提携しているリフォームローンを解説

雨漏りしている屋根の修理の場合、修理業者さんが提携しているリフォームローンがある場合があります。

提携ローンがある場合には、金利面でも手続き面でもお得になるケースが多いので、そちらを利用することをおすすめします。

金利面でのお得さもさることながら、「低い金利&手続きが早くて簡単」なので、雨漏り修理のローンは業者さんが提携しているローンをお願いしてみましょう。

そのときに、金利をチェックするのを忘れないでくださいね。

先ほどご紹介した4%前後を大きく上回っていれば要注意です。

提携ローンのメリット①手続きが楽

提携リフォームローンの最大のメリットは「手続きのスムーズさ」です。

提携していないローンを利用する場合は、自分で問い合わせをしたり、資料を取り寄せたりしなければいけませんが、提携ローンなら面倒な手続きを全てサポートしてもらえます。

修理業者がサポートしてくれるんだね!

提携ローンのメリット②審査までの時間が早い

提携ローンは、審査が出るまでの時間が「2、3日」と、通常のリフォームローンの1/3以下で審査ができます。

審査までの時間が短いのは、急いで直したい場合にとても嬉しいですよね!

雨漏り修理の提携ローンをご紹介

我々、屋根の雨漏りのお医者さんの場合は、大手銀行やネット銀行のリフォームローンよりも金利が低い「ジャパンリフォームローン」というローンと提携していますので、低金利で屋根を修理したい方にはぴったりです。

ジャパンリフォームローンの金利は3%、エコローンの場合は2.65%です。

200万円を15年で返済する場合の毎月の支払い金額は、14000円。

先ほどの大手銀行の金利4%と比べると1ヶ月で793円も安くなります。

総返済額も10万円以上お得になりますので、大手銀行等のリフォームローンを使うよりも、非常にお得です。

しかも、屋根の雨漏りのお医者さんの提携ローンの場合、300万円以上を借りた場合は「団体信用生命保険」が自動的につきます。

この保険はローンを借りた契約者さんが死亡した場合は、ローンの残高が免除されるという優れもの。

この保険があれば、まとまった金額のローンを借りても安心ですね。

ただし、1000万円までの上限と賃貸物件には使用できないので注意が必要です!

雨漏り修理にリフォームローンは使用した方がいい?

雨漏りの修理にリフォームローンを使用するかどうかは、いくつかの要素に基づいて決定することが重要です。以下に、リフォームローンの利用を検討する際の主な考慮事項を挙げます。

- 財務状況: 自己資金で修理費用を支払うことが可能かどうかを考慮することが最初のステップです。自己資金での支払いが可能な場合、追加の借入れによる利息負担を避けることができます。しかし、現金をそのまま保持しておくことが重要な他の出費が予想される場合は、ローンを利用することも一つの選択肢です。

- ローンの条件: リフォームローンの金利、返済期間、月々の返済額など、ローンの条件を詳しく調べます。低金利であれば、ローンを利用したほうが経済的に合理的な場合もあります。また、返済期間が長いと月々の負担は少なくなりますが、総返済額が増えることも考慮する必要があります。

- 修理の緊急性: 雨漏りは構造的な問題を引き起こす可能性があるため、速やかな修理が必要です。修理を先延ばしにすると、より大きな損傷や修理費用の増加につながることがあります。即時に修理が必要で、手持ちの資金が不足している場合は、リフォームローンが役立つ可能性があります。

- その他の資金調達方法: リフォームローン以外にも、クレジットカードの利用、無利子の支払い計画、または家族からの借入など、他にも資金調達の方法が存在します。各オプションの長所と短所を比較検討して、最も適した方法を選ぶことが大切です。

リフォームローンの利用は、資金的な余裕がない場合や、費用が高額になる修理で即時の対応が求められる場合に特に有効です。ただし、最終的な決定をする前に、複数の金融機関からローンの条件を比較し、将来の返済計画についても十分に検討することが重要です。

リフォームローンの審査に通らないときの対処法

金利が低いからと、リフォームローンを申し込んだのに審査に落ちてしまった方はリフォームローンよりも審査の基準が緩いフリーローンやカードローンを検討してみましょう。

各種銀行や消費者金融のカードローンは、年収制限がないものが多く、借りやすくなっています。

代表的なカードローン

代表的なローンはこちらです。

・三菱東京UFJ銀行 カードローンバンクイック 金利1.8%から14.6% 借入可能額10万円から500万円

・りそな銀行 プレミアムカードローン 金利3.5%から12.475 % 借入可能額10万円から800万円

・楽天銀行 カードローン 金利1.9%から14.5% 借入可能額800万円まで

リフォームローンよりも金利は高くなりますが、金額が大きくなれば金利も低くなります。

ローンを組むときに必要な書類と手続き

リフォームローン等を組むときには収入を証明する書類等が必要になります。

一般的なリフォームローンで必要な書類はこちらです。

- リフォームローン申込書

- 工事見積書

- 工事請負契約書

ローンの金額が500万円以上の場合は、以下の書類も必要です。

- 収入証明書(源泉徴収票、または確定申告書2年分)

- 住宅ローンの残高証明書

屋根修理業者さんの提携ローンを利用する場合は、ご自身で用意する書類は収入証明書と住宅ローンの残高証明書だけです。

リフォームローンの申込書は業者さんが用意してくれるので、必要事項を記入するだけでオッケーです。

ローン残高が500万円以下の場合は、収入証明書や住宅ローンの残高証明書は必要ありませんのでご自身で用意する書類はゼロですね。

フリーローンで申し込む場合

リフォームローンではなく、各種フリーローンを申し込む場合は、金融機関によって必要書類が異なりますが、一般的にはこちらの書類が必要です。

- 本人確認書類

- 収入証明書

- 用途を確認できる書類(工事の見積書等)

住宅ローンで雨漏り修理はできるの?

住宅ローンとは、住宅を購入、建替え、増改築する際などに使用できるローンですが、内容が屋根の修理のみですと、基本的に利用することができません。

しかし、すでに住宅ローンを組んでいて支払い中の状態であれば、住宅ローンの残高に屋根のリフォーム費用(修理費用)を加えた金額で、新たに借り換えすれば対応可能ではあります。しかし、この方法は手続きが複雑なうえ、ローンを組むまでにかなり時間を要してしまう可能性があるため、早急に修理しなけばならない雨漏りにおいては向いていません。

ローンを使用する際は、手続きが比較的簡単なリフォームローンの利用がおすすめです。

屋根リフォームと工事

屋根は建物を風雨から守る重要な部分ですが、経年劣化により雨漏りの原因となることがあります。屋根リフォームと工事は、その寿命を延ばし、快適な生活環境を維持するために必要なステップです。

屋根リフォームの必要性

屋根リフォームは、主に屋根材の劣化や損傷が見られた場合、または雨漏りが発生した場合に必要となります。さらに、経年劣化により屋根の色褪せが目立つ、または屋根の形状や素材を変更したい場合も、リフォームが適切な解決策となります。

屋根リフォームの工程

- 調査・診断:まず、専門の業者が屋根の現状を詳しく調査します。この段階で雨漏りの原因や屋根材の状態を把握し、必要な工事内容を決定します。

- 見積もり:調査・診断に基づいて、リフォーム業者から工事費用の見積もりを提出します。

- 工事:リフォーム内容に合わせて工事が行われます。これには、既存の屋根材の撤去、新しい屋根材の設置、防水層の作成などが含まれます。

- 完成・検査:工事が完了したら、施工業者が最終的な検査を行います。ここで問題がなければ、工事は完了となります。

屋根リフォームの選択肢

屋根リフォームでは、さまざまな屋根材が選べます。選択肢は、コスト、耐久性、見た目、地域の気候条件などによって異なります。例えば、瓦、金属、シート類などがあります。

以上のことを考慮すると、屋根リフォームは適切な計画とプロの施工によって、家全体の快適さと耐久性を向上させ、雨漏り問題を解決する有効な手段となります。

リフォームローンについてのまとめ

屋根の修理が必要になったけど、まとまったお金がないよという方は修理を後回しにせずにリフォームローンなどを利用して「傷が浅いうち」に修理しておきましょう。

屋根の雨漏りで使えるローンは「リフォームローン」や「フリーローン」です。

この中でも、金利が低いのはリフォームローン。

大手銀行のリフォームローンの金利の平均は4%前後です。

さらに金利が低くなる可能性が高いのが屋根修理業さんが提携している「提携リフォームローン」です。

屋根の雨漏りのお医者さんの場合は金利3%と、大手メガバンクよりも低金利なので、総支払額がお得になります。

提携ローンの場合は、書類のやり取りや手続き、審査などの時間も圧縮されるので、急いでいる方にもぴったり。

提携ローンやリフォームローンの審査に通らなかった場合は、銀行のフリーローンなども利用できますので、検討してみましょう。

また、補助金を活用してみるのも一つの手です。

補助金についてはこちらの記事で詳しく解説しています。↓

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者!

「屋根雨漏りのお医者さん」は、雨漏り修理の専門業者として住宅や建物のさまざまな雨漏りトラブルに対応しています。

屋根だけでなく、ベランダやバルコニー、外壁、窓まわり、サッシ、天窓など、建物の構造全体を見渡しながら原因を丁寧に調査し、最適な修理方法を提案・施工しています。特に原因調査に力を入れており、目視だけでなく、必要に応じて散水調査など詳細な診断を行うことで、表面化しにくい内部の雨漏り原因も見逃しません。

在籍しているのは、一級建築板金技能士や屋根診断士といった有資格者で、豊富な現場経験をもとにした高い技術力と判断力が強みです。調査から見積り、施工、アフターサービスに至るまで、すべてを一貫対応する体制が整っており、外部業者に委託せず、自社で完結するため、品質管理も徹底されています。

また、火災保険を活用した雨漏り修理の相談にも対応しており、申請のための現場写真や書類作成のサポートも行っています(※保険適用の可否は保険会社の判断によります)。戸建て住宅だけでなく、マンションやアパート、ガレージ、工場、店舗など、さまざまな建物の実績があり、法人やオーナー様からの依頼も増えています。

「屋根雨漏りのお医者さん」は、地域や規模にとらわれず、全国で対応を進めており、信頼できる職人ネットワークを活かして、各地域で迅速かつ丁寧なサービスを提供しています。お問い合わせは電話やLINE、メールフォームから可能で、初めての方でも相談しやすい体制が整っています。

長年の実績と、誠実な対応、高い技術力により、多くのお客様から厚い信頼を得ている「屋根雨漏りのお医者さん」は、雨漏りに悩むすべての方の強い味方です。どこから雨が入っているのかわからない、以前修理したのに再発してしまったという方も、まずはお気軽にご相談ください。調査・見積もり無料で行っております。

こんにちは

屋根雨漏りのお医者さん栃木県担当の臼井です。

弊社は、雨漏り修理専門のプロ集団で構成された会社です。

私自身は、・基幹技能士・一級建築板金技能士など数多くの資格と表彰状を保有して活動しております。

総合実績11万件以上で皆様の知る建物を数多く修繕してきました。